|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

Ghi chú bài giảng, phiếu đánh giá

Tài chính nhà nước và thành phố trực thuộc trung ương. Ghi chú bài giảng: ngắn gọn, quan trọng nhất

Cẩm nang / Ghi chú bài giảng, phiếu đánh giá Mục lục

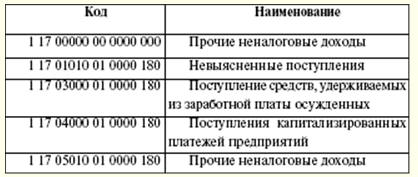

KIẾN TRÚC SỐ 1. Thực chất và lịch sử hình thành nền tài chính nhà nước và tài chính thành phố 1. Thực chất của tài chính Tài chính - Đây là hệ thống quan hệ tiền tệ do nhà nước tạo ra và điều tiết, gắn liền với việc phân phối lại giá trị tổng sản phẩm quốc nội, cũng như một phần của cải quốc gia. Với sự ra đời của nhà nước, hệ thống tài chính. Đã có chế độ nô lệ, nhà nước thực hiện một số chức năng kinh tế xã hội (như duy trì quân đội, bảo vệ trật tự công cộng, xây dựng các tòa nhà, đường xá, v.v.) và bổ sung kho bạc của mình thông qua thuế bằng tiền mặt và bằng hiện vật. Bản thân sự hợp nhất giữa hình thức tiền tệ của thuế và các chức năng của nhà nước đã làm phát sinh bản chất của tài chính công. Tài chính của bang và thành phố là một tập hợp các quan hệ tiền tệ được phân phối lại do nhà nước quy định để hình thành và sử dụng thu nhập bằng tiền mặt cần thiết để thực hiện các nhiệm vụ chiến lược quan trọng. Thu nhập tiền tệ tập trung (quỹ) bao gồm ngân sách các cấp (tiểu bang, khu vực, địa phương), cũng như các quỹ ngoài ngân sách (quỹ bảo hiểm y tế bắt buộc liên bang và vùng lãnh thổ, quỹ hưu trí, quỹ bảo hiểm xã hội). Người ta thường chấp nhận rằng tài chính của tiểu bang và thành phố thực hiện bốn chức năng: 1) lập kế hoạch - đạt được sự cân bằng và tương xứng tối đa của các nguồn tài chính; 2) tổ chức - nhu cầu xác định thủ tục lập, phê duyệt, điều hành ngân sách, lựa chọn các tổ chức tín dụng được phép, phân định quyền hạn của các cơ quan hành pháp và lập pháp trong quy trình ngân sách; 3) kích thích; 4) kiểm soát - sự cần thiết phải thực hiện kiểm soát trong việc chuẩn bị, phê duyệt, thực hiện ngân sách. Tài chính và hệ thống tài chính được hình thành vào thời điểm có sự kết nối của nhà nước và thuế. Các loại thuế không còn tồn tại bằng hiện vật và trong một thời gian hiện nay chỉ được thu bằng tiền. 2. Lịch sử của sự xuất hiện của tài chính nhà nước và thành phố Sự xuất hiện của các quan hệ tài chính gắn liền với quá trình tách kho bạc nhà nước ra khỏi tài sản của quân vương. Kể từ đó, thuật ngữ "tài chính" đã được sử dụng. Trong thời Trung cổ, thuật ngữ này có nghĩa là thu nhập. Ở các nước châu Âu gần thế kỷ XVIII. tài chính bao gồm tổng thu nhập, chi phí, nợ nhà nước. Ban đầu, tài chính được coi là các quỹ tiền tệ. Một thời gian sau, khái niệm "tài chính" bắt đầu bao gồm tài chính địa phương. Nhờ sự phát triển của khoa học tài chính, nhà nước bắt đầu tiếp cận sự hình thành tài chính một cách có ý nghĩa hơn. Tài chính được coi là sự kết hợp của việc thu thuế, tài sản, lập ngân sách và chi tiêu cho các mục đích rộng lớn hơn. Trong thực tiễn thế giới, có hai lý thuyết về nguồn gốc của tài chính: cổ điển và tân cổ điển. Lý thuyết cổ điển ám chỉ sự thống trị của nhà nước đối với tài chính. Các nhà tân cổ điển trình bày một tầm nhìn khác về hệ thống tài chính. Họ hoàn toàn rời khỏi sự thống trị của nhà nước trong mọi lĩnh vực, kể cả việc phân bổ tài chính như một phạm trù độc lập. Lý thuyết cổ điển trình bày những suy nghĩ liên quan đến chính sách thuế của nhà nước. Về vấn đề này, Adam Smith đã trở nên nổi tiếng. Công lao của ông nằm ở việc phát triển các quy tắc liên quan đến mối quan hệ của người nộp thuế và hệ thống thuế. Trong quan hệ thuế hiện đại, những quy tắc này cũng được phản ánh, ví dụ, trong Bộ luật thuế của Liên bang Nga. Các quy tắc của A. Smith đọc: 1) thuế không được làm tổn hại đến ngành công nghiệp và tự do của con người; 2) thuế phải công bằng và bình đẳng; 3) thuế phải có lý do chính đáng; 4) không nên có nhiều bàn thu tiền và nhiều nhân viên thu thuế. Lý thuyết tân cổ điển đón nhận buổi bình minh của nó vào giữa thế kỷ XNUMX. Một giai đoạn mới trong quá trình phát triển của tài chính đã xuất hiện. Cách tiếp cận tân cổ điển được áp dụng cho việc hình thành các quan hệ tài chính quốc gia và quốc tế. Lý thuyết dựa trên bốn nguyên tắc: 1) sức mạnh kinh tế của nhà nước, và do đó sự ổn định của hệ thống tài chính của nó, phần lớn được quyết định bởi sức mạnh kinh tế của khu vực tư nhân, vốn dựa trên các tổ chức lớn; 2) sự can thiệp tối thiểu của chính phủ vào khu vực tư nhân; 3) các nguồn phát triển tài chính sẵn có chính của các tập đoàn lớn là lợi nhuận và thị trường vốn; 4) do quá trình quốc tế hóa thị trường lao động, vốn và hàng hóa, quá trình phát triển chung của hệ thống tài chính của các quốc gia khác nhau là mong muốn hội nhập. Thuật ngữ này đã được sử dụng ở Nga từ thế kỷ XNUMX. và cách hiểu của ông như sau: “Tài chính là tất cả những gì liên quan đến thu, chi của nhà nước” (V. I. Dal). Năm 1802 được đánh dấu bằng việc thành lập các bộ, trong đó có Bộ Tài chính. Bộ phụ trách hệ thống kiểm soát thu nhập, quan hệ đối ngoại, hải quan, thuế và phí, v.v ... Bộ Tài chính bao gồm các cơ quan tài chính và kinh tế. Tuy nhiên, một số vấn đề kinh tế tài chính vẫn thuộc thẩm quyền của các cơ quan khác: Bộ Thương mại, Bộ Nội vụ, Kho bạc Nhà nước. Theo chức năng và quyền hạn của Bộ Tài chính thế kỷ XVIII-XIX. là nguyên mẫu của cơ quan tài chính hiện đại. Công việc của bộ "cũ" bao gồm giải quyết các vấn đề về cho vay của nhà nước, xác định nguồn thu nhập cho kho bạc nhà nước, quản lý việc đúc tiền kim loại và phát hành tiền giấy. Ngoài ra, thẩm quyền của cơ quan này bao gồm việc kiểm soát việc thu hồi và nhận thuế. Cơ cấu của Bộ Tài chính đã được M. M. Speransky sửa đổi: Bộ trưởng -> Cục -> Ngành -> Bảng Bộ do Bộ trưởng Bộ Tài chính đứng đầu, theo đó một hội đồng và một văn phòng được thành lập. Bản thân Bộ gồm có các sở, ban, ngành, các bảng. Sự phục tùng được đề ra trong quá trình ra quyết định và tương tác với các cơ quan cấp trên: các thư ký trưởng báo cáo cho các trưởng bộ phận, và các trưởng bộ phận báo cáo cho các giám đốc bộ phận, những người này lại trực tiếp cấp dưới cho bộ trưởng. Hoàng đế chỉ định một quan đại thần chỉ thuộc cấp dưới quyền của ông. Như vậy, nguyên tắc thống nhất chỉ huy nằm trong sự quản lý của các bộ. Cấu trúc của các bộ được xây dựng theo kiểu tương tự của Pháp. Bộ Tài chính đóng một vai trò quan trọng trong việc xem xét các báo cáo tài chính "hàng năm" từ các bộ khác. Hơn nữa, những báo cáo này đã được đưa lên Quốc vụ viện và chính nhà vua, cùng với những đề xuất đã được phát triển. Khi lập ngân sách, Bộ Tài chính phải xem xét dự toán của từng bộ, và các dự toán này được trình chậm nhất vào ngày 15 tháng XNUMX. Trong tương lai, các dự toán đã được rút gọn thành một danh sách các khoản mục thu nhập và chi tiêu. Theo hình thức này, ngân sách đã được đệ trình để Hội đồng Nhà nước xem xét và sau đó được chính phủ phê duyệt. Hiện nay, việc xem xét và phê duyệt ngân sách cũng diễn ra như nhau: từ các bộ đến chủ tịch nước. Trong những ngày đó, việc phân bổ các chi phí và nguồn thu nhập trong việc chuẩn bị ngân sách được đảm bảo một cách chặt chẽ nhất. Ở giai đoạn này trong quá trình phát triển quan hệ ngân sách, quá trình này diễn ra khá minh bạch và cởi mở. Các quy tắc mới về biên soạn, thực hiện và phê duyệt bức tranh của bang đã được thông qua vào năm 1862. Các bức tranh của bang trở thành đối tượng được xuất bản. Các nguyên tắc chính để lập và chi tiêu của kho bạc là sự thống nhất của ngân sách, thực hiện một khoản tiền duy nhất, tức là, các khoản chi được thực hiện từ bàn tiền của Kho bạc Nhà nước, nơi tích lũy tất cả các khoản thu của nhà nước. Khi thiếu hụt, các nguồn thu nhập bổ sung được tìm kiếm. Điều này có thể là tăng thuế và thuế, bán tài sản nhà nước và nông dân. Để giải quyết các vấn đề về bù đắp thâm hụt ngân sách, một Ủy ban Tài chính liên bộ đã được thành lập trực thuộc Bộ Tài chính. Trong cơ cấu của Bộ có một ủy ban trả nợ. Năng lực của bà bao gồm việc kiểm tra và giải quyết các vấn đề nhằm giảm nợ công trong và ngoài nước. Bộ Tài chính bao gồm sáu cục. Chúng bao gồm: Sở Khai thác và Các vấn đề muối, Sở Thuế và các nhiệm vụ khác, Sở Tài sản Nhà nước, Sở Sản xuất, Sở Nội thương và Kho bạc Nhà nước. Cục Thuế và Nhiệm vụ khác phụ trách việc thu thuế trực thu và thuế gián thu, và tiến hành các cuộc điều tra dân số chịu thuế. Cục Công sản quản lý tài sản nhà nước và công nông. Các nhà máy khai thác, kinh doanh muối và Sở đúc tiền do Khoa Khai thác và Kinh doanh muối, bao gồm Viện Khai thác và Ủy ban Khoa học Khai thác. Việc kiểm soát việc nhận và chi tiêu của tất cả ngân quỹ nhà nước được thực hiện bởi đoàn thám hiểm tài khoản của Thượng viện, Bộ giải quyết các tài khoản cũ của Trường Cao đẳng Sửa đổi cũ và cuộc điều tra tài khoản của Bộ Giao thông đường thủy. Tất cả các cơ quan sau đó được hợp nhất thành Tổng cục Kiểm toán Tài khoản Công. Bộ máy của sở gồm có kiểm soát viên nhà nước và hai ban (báo cáo dân sự, quân sự và hàng hải). Việc kiểm soát tài chính mang tính chất chính thức và chỉ giới hạn trong việc kiểm tra các tài liệu, báo cáo và sổ sách ở St.Petersburg; Ban Giám đốc chính không có các cơ quan địa phương độc lập. Cơ quan này một phần đã trở thành nguyên mẫu của Phòng Tài khoản hiện đại, theo luật của Nga, có quyền hạn rộng rãi. Tệ hơn nhiều là trường hợp của các mối quan hệ tiền tệ. Dưới chế độ phong kiến, hoạt động cho vay kém phát triển. Hầu như tất cả các ngân hàng trong nước chỉ phát hành các khoản vay cho địa chủ dưới chế độ nông nô. Năm 1847, Ngân hàng Thương mại Nhà nước được thành lập cho tầng lớp thương gia. Theo đó, ngân hàng này phát hành khoản vay dành riêng cho các ĐVCNT. Ngân hàng Chuyển nhượng đã tham gia vào việc phát hành tiền giấy và đổi chúng thành tiền xu. Người phục vụ không đủ điều kiện cho các khoản vay. Ngân hàng duy nhất cho nông dân trung lưu là quỹ đất. Tất cả các ngân hàng này đều trực thuộc Bộ Tài chính. Sau đó, Hội đồng các Thành lập Tín dụng Nhà nước được tổ chức để kiểm soát doanh thu trong lĩnh vực ngân hàng. Cơ quan này là một phần của Bộ đang được đề cập. Ngân hàng Nhà nước được hình thành trên cơ sở Ngân hàng Thương mại và Cho vay. Theo đó, toàn bộ số dư của các ngân hàng bị bãi bỏ được chuyển sang ngân hàng mới hình thành. Hoạt động chính của ngân hàng là cất giữ tiền gửi lấy lãi, phát hành các khoản cho vay và cho vay có bảo đảm bằng chứng khoán và kim loại quý, mua bán vàng, hạch toán các giao dịch tín phiếu. Sau đó, Ngân hàng Nhà nước phát hành chứng khoán. Năm 1882, Ngân hàng ruộng đất của nông dân được hình thành. Cơ sở hoạt động của ông là trung gian mua đất từ các nhà quý tộc và bán nó cho kulak. Như bạn đã biết, ngân hàng yêu cầu lãi suất cao. Không phải tất cả các thành phần nông dân đều có thể mua đất bằng tiền vay. Song song đó, một ngân hàng khác được thành lập, chỉ phục vụ quý tộc và chủ đất. Ngân hàng này được gọi là Ngân hàng Đất cao quý. Hoạt động chính của ngân hàng là phát hành các khoản vay được bảo đảm bằng đất đai cho các nhà quý tộc. Sự sụp đổ của hệ thống tài chính ở Nga bắt đầu với sự ra đời của E.F. Kankrin. Dưới sự lãnh đạo của ông vào năm 1839-1843. cải cách tiền tệ đã được thực hiện. Là một bộ phận của Bộ Tài chính, một tổ chức tín dụng nhà nước đã được thành lập, với chức năng là phát hành các giấy báo tín dụng. Một thời gian sau nó bị giải tán. Sai lầm chết người của Bộ trưởng là không sẵn sàng cho vay phát triển công nghiệp và xây dựng đường sắt. Ngoài ra, việc hình thành tầng lớp trung lưu từ nông dân và philistines đã bị cản trở theo mọi cách có thể. Sau chiến tranh, kho bạc nhà nước trở nên bần cùng. Có một câu hỏi về việc xây dựng đường sắt, đòi hỏi kinh phí rất lớn. Không thể làm được điều này do ngân sách. Vì vậy, chính phủ đã cho các công ty đường sắt vay lớn, đảm bảo số tiền lãi thu được. Thâm hụt ngân sách đã được bù đắp một cách giả tạo bằng việc phát hành giấy báo tín dụng và các khoản vay. Hệ thống tài chính bị sụp đổ cuối cùng trong thời kỳ chiến tranh (trong Chiến tranh Krym). Dưới thời trị vì của Alexander II, những thay đổi trong phát triển kinh tế xã hội của đất nước đã được vạch ra. Công nghiệp và thương mại trở nên quan trọng bởi vì chúng đảm bảo sự lấp đầy của ngân sách nhà nước. Những khoảnh khắc quan trọng trong lịch sử Nga là cuộc Cải cách nông dân năm 1861 và chiến dịch cứu chuộc. Điều này kéo theo sự mở rộng của bộ máy nhà nước và sự gia tăng vai trò của Bộ Tài chính. Bản "Quy định về việc mua lại" (ngày 19 tháng 1861 năm XNUMX) quy định rằng việc quản lý các hoạt động mua lại được giao cho kho bạc an toàn St.Petersburg. Với sự gia tăng về số lượng các trường hợp chuộc lỗi, Viện Cứu chuộc Chính đã được hình thành trong cơ cấu của Bộ. Hai Vụ sau đó được tách ra trong Bộ Tài chính: Vụ phí ngoài lương và Vụ phí lương. Việc thành lập các phòng ban gắn liền với việc áp thuế tiêu thụ đặc biệt đối với một số mặt hàng nhất định. Đặc biệt, điều này liên quan đến việc sản xuất đồ uống có cồn. Cục Phí cố định phụ trách thuế tiêu thụ đặc biệt (đồ uống, đường củ cải) và các nhiệm vụ (hộ chiếu, tư pháp). Vào thời điểm đó, thuế tiêu thụ đặc biệt được coi là nguồn thu chính của ngân sách nhà nước. Ban tiền lương chịu trách nhiệm về hệ thống thu tiền trực tiếp và nhiệm vụ hiện vật. Được tạo ra vào đầu thế kỷ XNUMX. Bộ Công Thương tiếp nhận một số chức năng của Bộ Tài chính. Sau đó, vai trò của Bộ trong việc quản lý hoạt động kinh doanh tín dụng và hoạt động vay nợ nước ngoài đã được tăng cường. Chính sách trọng nông của Stolypin đã tăng cường các hoạt động của Ngân hàng Nông dân, thuộc quyền quản lý của Bộ. Ông nhận được quyền cho nông dân vay tiền để đảm bảo an ninh cho các vùng đất được giao khi chuyển đến các vùng đất mới. Các tổ chức địa phương của Bộ Tài chính Trên thực tế, các cơ quan tài chính chính là Kho bạc (tỉnh) và kho bạc quận. Ban đầu, Kho bạc do Phó Quản đốc đứng đầu, sau đó có quyết định bổ nhiệm Chủ tịch Kho bạc. Do đó, các chức năng kiểm soát tài chính địa phương đã được chuyển giao cho người đứng đầu bộ phận. Các phòng địa phương đã giải quyết các vụ việc liên quan đến đấu thầu các hợp đồng. Điều này đã tiết kiệm được nguồn tiền của kho bạc nhà nước và tạo điều kiện cho sự phát triển của ngành công nghiệp trong nước. Vào khoảng năm 1811, 1815, 1833, 1850, 1857. kiểm toán đã được thực hiện, thông tin về nó được lưu trữ trong bộ phận kinh tế của Kho bạc. Nó cũng kiểm soát tài sản của nhà nước và các vấn đề liên quan đến nông dân của bang. Hệ thống cơ quan kho bạc được đặc trưng bởi sự phân chia hành chính nhà nước. Các kho bạc quận được quản lý bởi bộ phận Ngân khố, và bộ phận kiểm soát thực hiện kiểm soát tài chính nội bộ: sửa đổi sổ sách và báo cáo hàng năm của các kho bạc. Năm 1838, Bộ Tài sản Nhà nước địa phương được thành lập, bộ quản lý tài sản nhà nước và nông dân nhà nước. Do đó, Kho bạc mất thẩm quyền tiến hành các trường hợp này. Kho bạc cấp huyện trực thuộc Phòng Kho bạc tỉnh. Kho bạc địa phương chịu trách nhiệm phát hành tiền và giữ phí. Theo gợi ý của chính quyền địa phương, kho bạc quận đã cấp hộ chiếu và bán giấy có đóng dấu. Cơ quan điều hành - Bộ Tài chính địa phương bao gồm các cơ quan sau: 1) các quận hải quan; 2) nhân viên hải quan; 3) bảng khai thác; 4) văn phòng muối; 5) ủy ban sản xuất; 6) tư vấn thương mại. KIẾN TRÚC SỐ 2. Hệ thống ngân sách của Liên bang Nga Hệ thống ngân sách là một tập hợp các ngân sách ở các cấp khác nhau, có mối liên hệ với nhau. Cấu trúc của hệ thống ngân sách dựa trên hình thức chính phủ. Có hai hình thức tổ chức hệ thống ngân sách về tài chính công. 1. Đơn giản (nhất thể). Các quốc gia có hình thức này đại diện cho một nhà nước tập trung duy nhất, bao gồm các đơn vị hành chính - lãnh thổ phụ thuộc (Nhật Bản, Anh, Thụy Sĩ, Pháp, v.v.). Các quốc gia đơn nhất có hệ thống ngân sách hai cấp: ngân sách nhà nước và ngân sách địa phương. Như vậy, hệ thống ngân sách của Nhật Bản bao gồm ngân sách nhà nước, ngân sách của 47 tỉnh và 3255 thành phố trực thuộc trung ương. Hệ thống ngân sách của Pháp bao gồm ngân sách trung ương và ngân sách của 95 sở, cũng như khoảng 38 xã. Ngân sách nhà nước là bộ phận tích lũy một phần thu nhập quốc dân được phân phối lại thông qua hệ thống tài chính. Các khoản thu thuế lớn giao cho ngân sách nhà nước, làm phát sinh chi phí thực hiện các nhiệm vụ kinh tế - xã hội. Năm 1960-1970. ở các nước phương Tây có sự hợp nhất các đơn vị hành chính thành phố. Do đó, tầm quan trọng của ngân sách địa phương đã tăng lên. Ví dụ, ở Anh, một cuộc cải tổ các chính quyền địa phương đã được thực hiện. Trong cuộc cải cách có sự phân chia thành các quận và huyện. Ngoài ra, các đơn vị hành chính nhỏ hơn như huyện và giáo xứ bị bãi bỏ. Các khía cạnh tích cực của việc cải cách các cơ quan tự quản địa phương là giảm số lượng ngân sách địa phương và tăng khối lượng của chúng. Do đó, mối quan hệ liên ngân sách giữa Kho bạc Nhà nước và ngân sách các đơn vị thành phố đã trở nên được chú trọng hơn. Các cơ quan tự quản địa phương đã có thể điều chỉnh độc lập nhiều vấn đề xã hội trong khu vực. Ngân sách địa phương đóng vai trò là "dây dẫn" chính sách tài chính, kinh tế và xã hội của chính phủ. Mặc dù ngân sách địa phương về mặt hình thức được coi là độc lập với trung tâm, nhưng trên thực tế, các nguồn vốn đáng kể được phân bổ từ ngân sách chung dưới hình thức trợ cấp và trợ cấp có mục tiêu để trang trải cho các chi phí hiện tại của chính quyền địa phương. Ở Nhật Bản, mối quan hệ giữa ngân sách nhà nước và ngân sách địa phương được thực hiện ở mức trợ cấp cho mục đích đã định (ví dụ, để xây dựng các nhà máy thủy điện). 2. Phức hợp (liên bang, liên bang, đế quốc). Hình thức phức tạp của thiết bị đại diện cho một liên hiệp các quốc gia hoặc thực thể lãnh thổ độc lập với nhau (Mỹ, Canada, Đức, các quốc gia đồng minh, Nga, v.v.). Ở các bang liên bang, có một hệ thống ngân sách ba cấp: ngân sách của chính quyền trung ương, ngân sách của các thành viên của liên bang và ngân sách địa phương. Một đặc điểm của cấu trúc tài chính liên bang là tính độc lập của từng cấp ngân sách và mối quan hệ đa dạng giữa các cấp này. Ví dụ, hệ thống ngân sách của Hoa Kỳ bao gồm: 1) ngân sách liên bang; 2) ngân sách của năm mươi tiểu bang; 3) hơn 80 ngân sách của các đơn vị hành chính địa phương: a) 3000 quận, huyện; b) 19 thành phố trực thuộc trung ương; c) 17 thành phố, thị xã; d) 15 khu học chánh; e) 29 đặc khu. Hệ thống ngân sách của Đức bao gồm: 1) ngân sách liên bang; 2) ngân sách của 16 vùng đất, bao gồm ngân sách của các thành phố Hanseatic; 3) ngân sách cộng đồng, bao gồm ngân sách của các hiệp hội cộng đồng và huyện, v.v. Ngân sách liên bang là cơ sở tài chính của chính phủ và đóng vai trò chủ đạo. Các khoản chi phí và thu nhập của ngân sách địa phương theo cơ cấu liên bang không được tính vào ngân sách của các thành viên của liên đoàn, và các khoản chi phí và thu nhập của các thành viên của liên đoàn không được tính vào ngân sách liên bang. Ngân sách liên bang bao gồm các loại thuế cơ bản. Các khoản thu từ thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp của Hoa Kỳ là 60%. Các khoản chi quan trọng nhất được giao cho ngân sách liên bang: quân sự, kinh tế, một số xã hội, hành chính. Trong ngân sách liên bang của Đức có một khoản chi liên quan đến việc nước này tham gia vào EU. Thu nhập từ ngân sách của các thành viên của liên đoàn là thuế, tiền thu được từ tài sản của họ và các quỹ huy động được thông qua việc phát hành các khoản vay. Phần lớn doanh thu vào ngân sách của các vùng đất được gọi là các loại thuế trực thu: thuế thu nhập, thuế thừa kế, thuế thu nhập doanh nghiệp, thuế tài sản. Các nguồn thu chính của ngân sách tỉnh bang, ví dụ Canada, là thuế tiêu thụ đặc biệt, thuế thu nhập doanh nghiệp, thuế thu nhập doanh nghiệp, các khoản nộp vào quỹ bảo hiểm xã hội. Việc chi tiêu ngân sách của các thành viên của liên đoàn được thực hiện tùy theo chức năng của họ trong các hoạt động kinh tế và xã hội, cung cấp hỗ trợ tài chính cho nông nghiệp và các ngành cá thể, duy trì bộ máy hành chính (cơ quan tư pháp, cảnh sát). Tất cả các cấp của chuỗi ngân sách được kết nối chặt chẽ với nhau. Mỗi bang khác nhau về cách thức tương tác giữa các mắt xích của hệ thống ngân sách. Tại Hoa Kỳ, các quỹ từ ngân sách liên bang được chuyển đến ngân sách tiểu bang và địa phương dưới dạng các tiểu dự án. Có các hình thức liên kết tài chính sau: các khối và các chương trình chia sẻ thu nhập. Các khối bao gồm các khoản trợ cấp liên bang cung cấp cho các tiểu bang và chính quyền địa phương. Chính quyền của các vùng lãnh thổ có quyền sử dụng chúng trong một lĩnh vực kinh tế xã hội nhất định (ví dụ như chăm sóc sức khỏe, việc làm, xây dựng nhà ở, v.v.). Ở Đức, tiền từ ngân sách liên bang được chuyển sang ngân sách của các bang dưới hình thức trợ cấp. Đổi lại, chính quyền của các vùng đất chuyển số tiền tương ứng cho các cộng đồng. Theo Bộ luật Ngân sách của Liên bang Nga, hệ thống ngân sách của Liên bang Nga bao gồm ngân sách của các cấp sau: 1) ngân sách liên bang và ngân sách của các quỹ ngoài ngân sách của tiểu bang; 2) ngân sách của các thực thể cấu thành của Liên bang Nga và ngân sách của các quỹ ngoài ngân sách của nhà nước theo lãnh thổ; 3) ngân sách địa phương của các quận, huyện, thành phố trực thuộc trung ương, các thành phố trực thuộc trung ương của các thành phố liên bang Matxcova và St.Petersburg; 4) ngân sách của các khu định cư thành thị và nông thôn. Ở mỗi cấp độ có một quá trình phát triển, thông qua, thực hiện, kiểm soát các nguồn tài chính của ngân sách. Ngân sách liên bang và ngân sách của các quỹ ngoài ngân sách của tiểu bang được xây dựng và phê duyệt dưới hình thức luật liên bang. Ngân sách của các đơn vị cấu thành Liên bang Nga và ngân sách của các quỹ phi ngân sách của nhà nước lãnh thổ được xây dựng và phê duyệt dưới hình thức luật của các đơn vị cấu thành Liên bang Nga. Ngân sách địa phương được xây dựng và phê duyệt dưới hình thức hành vi hợp pháp của cơ quan đại diện chính quyền địa phương. Đối với tất cả các cấp, ngân sách hàng năm được lập cho một năm tài chính, tương ứng với năm dương lịch. Tổng của tất cả ngân sách trong lãnh thổ tương ứng tạo thành ngân sách tổng hợp. Ngân sách hợp nhất của Liên bang Nga bao gồm: 1) ngân sách liên bang; 2) tập hợp ngân sách của các cấp khác trong hệ thống ngân sách của Liên bang Nga. Ngân sách hợp nhất không bao gồm ngân sách của các quỹ ngoài ngân sách của nhà nước và vùng lãnh thổ. Chuyển tiền liên chính phủ cũng không được bao gồm trong hệ thống này. Việc sử dụng ngân sách hợp nhất có quan hệ mật thiết với quá trình hoạch định và dự báo ngân sách. Các đặc điểm định lượng của nó phục vụ cho việc xác nhận tính thực tế và hiệu lực của các chỉ số của ngân sách liên bang, khu vực và địa phương. Tóm tắt ngân sách - đây là tài liệu quyết toán phản ánh sự kết nối (hợp nhất) của tất cả các chỉ số đặc trưng cho ngân sách kết hợp. Để tránh những sai lầm trong quá trình hợp nhất, một số quy tắc được tuân thủ để tổng hợp các chỉ tiêu ngân sách chính: thu nhập, chi phí, thâm hụt (thặng dư). Khi xác định các chỉ số cuối cùng cho tập hợp ngân sách: 1) không được phép cân đối thâm hụt ngân sách với thặng dư của các ngân sách khác (tức là cùng giảm thâm hụt của một số và thặng dư của các ngân sách khác như một phần của ngân sách hợp nhất); 2) Việc tính gấp đôi các khoản chuyển nhượng là không thể chấp nhận được, vì chúng là một phần thu nhập của một ngân sách và đồng thời là một khoản chi phí trong cơ cấu của ngân sách cao hơn. Để hệ thống ngân sách ở Nga hoạt động hiệu quả, các nguyên tắc sau phải được tuân thủ (Điều 28 của RF BC): 1) sự thống nhất của hệ thống ngân sách của Liên bang Nga. Nguyên tắc này bao hàm sự thống nhất của luật ngân sách của Liên bang Nga, các hình thức lập hồ sơ và báo cáo ngân sách, một thủ tục duy nhất để thiết lập và thực hiện các nghĩa vụ chi tiêu, tạo thu nhập và thực hiện chi ngân sách, v.v.; 2) sự khác biệt về thu nhập và chi phí giữa các cấp của hệ thống ngân sách của Liên bang Nga. Nguyên tắc phân định thu chi giữa các ngân sách có nghĩa là phân phối và giao một số loại quyền hạn cho các cấp chính quyền. Nguyên tắc này chủ yếu gắn liền với việc thực hiện các chức năng được giao cho các cơ quan chức năng; 3) tính độc lập của ngân sách. Nguyên tắc độc lập của ngân sách bao gồm quyền của các cơ quan có thẩm quyền trong việc hình thành và thực hiện một cách độc lập ngân sách đã được thông qua. Ngoài ra, chính quyền tiểu bang và thành phố trực thuộc trung ương có trách nhiệm sử dụng hiệu quả các quỹ ngân sách. Chính quyền khu vực và thành phố trực thuộc trung ương có quyền thiết lập thuế và lệ phí làm nguồn thu thuế cho ngân sách tương ứng. Tính độc lập của các ngân sách cấp dưới được thể hiện ở tính độc lập của việc hình thành các khoản chi tiêu. Trong trường hợp khi các khoản phụ cấp và trợ cấp cho các chi phí có mục tiêu được nhận từ ngân sách cấp trên, nghĩa vụ phát sinh là phải "chi cho các nhu cầu do trung tâm quy định"; 4) quyền bình đẳng về ngân sách của các đối tượng của Liên bang Nga, các thành phố trực thuộc trung ương. Nguyên tắc bình đẳng về quyền ngân sách của các chủ thể thuộc Liên bang Nga, các thành phố trực thuộc trung ương có nghĩa là xác định quyền hạn ngân sách của các cơ quan chính phủ, xác định khối lượng, hình thức và thủ tục cung cấp các khoản chuyển giao giữa các mục tiêu phù hợp với các nguyên tắc và yêu cầu thống nhất. Nguyên tắc này cũng được ghi trong Hiến pháp Liên bang Nga. Nguyên tắc bình đẳng về quyền ngân sách không phải lúc nào cũng được thực hiện trên thực tế. Điều này là do sự phân bổ nguồn vốn luân chuyển không đồng đều giữa các khu vực và các thành phố trực thuộc trung ương; 5) Tính đầy đủ của việc phản ánh thu nhập và chi phí của ngân sách, ngân sách của các quỹ ngoài ngân sách nhà nước. Nguyên tắc phản ánh đầy đủ thu nhập và chi phí của ngân sách, ngân sách của quỹ ngoài ngân sách nhà nước có nghĩa là tất cả các khoản thu nhập và chi phí của ngân sách, ngân sách của quỹ ngoài ngân sách nhà nước và các khoản thu bắt buộc khác được xác định theo luật thuế và ngân sách của Nga. Liên bang, pháp luật về quỹ ngoài ngân sách nhà nước, phải được phản ánh trong ngân sách, ngân sách của quỹ ngoài ngân sách nhà nước mà không bị thiếu và đầy đủ; 6) cân đối ngân sách. Nguyên tắc có nghĩa là khối lượng chi ngân sách tương ứng với tổng khối lượng thu nhập; 7) hiệu quả và tính kinh tế của việc sử dụng các quỹ ngân sách. Nguyên tắc hiệu quả và tiết kiệm trong sử dụng vốn ngân sách có nghĩa là khi lập và thực hiện ngân sách, các cơ quan có thẩm quyền và người nhận vốn ngân sách phải tiến hành theo nhu cầu đạt được kết quả mong muốn bằng cách sử dụng số vốn nhỏ nhất hoặc để đạt được kết quả tốt nhất. sử dụng số kinh phí do ngân sách xác định. Một trong những cách tiết kiệm ngân sách là chiến dịch mua sắm hoặc đấu thầu; 8) mức độ bao quát chung (tổng hợp) của các khoản chi ngân sách. Nguyên tắc tổng hợp (tổng hợp) các khoản chi có nghĩa là tất cả các khoản chi ngân sách phải được bù đắp bằng tổng số thu ngân sách và số thu từ các nguồn tài trợ thâm hụt; 9) tính công khai. Nguyên tắc công khai có nghĩa là sự sẵn có của thông tin về quá trình phát triển, phê duyệt và thực hiện ngân sách. Các bài báo bí mật chỉ có thể được phê duyệt như một phần của ngân sách liên bang; 10) độ tin cậy của ngân sách. Nguyên tắc độ tin cậy của ngân sách là độ tin cậy của các chỉ tiêu dự báo tình hình phát triển kinh tế - xã hội của vùng lãnh thổ liên quan và tính toán thực tế về thu, chi ngân sách; 11) mục tiêu và bản chất mục tiêu của quỹ ngân sách. Nguyên tắc nhắm mục tiêu bao hàm việc sử dụng ngân sách cho mục đích đã định. Các nguồn tài chính mục tiêu được phân bổ cho các đối tượng nhận ngân sách cụ thể. Vi phạm nguyên tắc này là vi phạm pháp luật về ngân sách. LECTURE số 3. Các nguyên tắc cơ bản của chính sách ngân sách Việc đạt được các mục tiêu chiến lược trong sự phát triển của nhà nước dựa trên cơ sở của chính sách tài chính. Việc thực hiện chính sách tài chính được thực hiện thông qua việc lập kế hoạch tài chính cho trung hạn (dài hạn), ngân sách và sử dụng hiệu quả nhất các nguồn vốn này để nhà nước thực hiện các chức năng của mình. Chủ thể thực hiện chính sách ngân sách là các cơ quan có thẩm quyền hình thành và sử dụng các nguồn tài chính. Chính sách tài chính của nhà nước không chỉ tập trung vào nền kinh tế trong nước của đất nước mà còn phải chú trọng đến các yêu cầu của luật tài chính. Các mục tiêu ưu tiên của chính sách tài chính là: 1) hình thành pháp luật phù hợp với thực tế; 2) giảm gánh nặng thuế đồng thời tăng hiệu quả hoạt động của hệ thống thuế; 3) hình thành kế hoạch đầy đủ và dự báo sự phát triển của hệ thống tài chính; 4) đạt được sự cân đối tối đa của ngân sách ở tất cả các cấp; 5) hiệu quả trở lại hoạt động của hệ thống hải quan; 6) Tạo điều kiện kích thích nguồn thu cho ngân sách các cấp, v.v. Chính sách tài chính bao gồm các liên kết cơ cấu như chính sách ngân sách, chính sách hải quan, chính sách tiền tệ. Những thay đổi đang diễn ra trong lĩnh vực chính sách hải quan liên quan đến việc Nga gia nhập WTO. Theo quy định của tổ chức này, tại các vùng lãnh thổ áp dụng các quy tắc này, thuế nhập khẩu sẽ không được áp dụng. Hiện tại, toàn bộ hệ thống thuế và phí hải quan cũng như các lợi ích của chúng đều hoạt động trên lãnh thổ Liên bang Nga. Bộ luật Hải quan của Liên bang Nga quy định các chế độ hải quan đặc biệt. Chính sách tiền tệ được hình thành bởi Chính phủ Liên bang Nga và Ngân hàng Trung ương. Nhiệm vụ chính của nó: 1) sự ổn định của tỷ lệ lạm phát. Điều này đề cập đến việc đạt được mức tăng trưởng kinh tế được ghi nhận; 2) ứng dụng các công nghệ mới nhất trong giao dịch thanh toán; 3) kiểm soát cung tiền; 4) duy trì vị thế của một tỷ giá hối đoái thả nổi. Là một phần của chính sách thuế, ưu tiên hàng đầu là giảm gánh nặng thuế. Kết quả là, có những thay đổi trong luật thuế. Các vấn đề liên quan đến thuế đối với các doanh nghiệp vừa và nhỏ đã chuyển sang hướng cải thiện. Đối với các chủ thể kinh doanh như vậy, các chế độ thuế đặc biệt đã được xây dựng và thực hiện. Chúng bao gồm một hệ thống thuế dưới dạng một loại thuế duy nhất đối với thu nhập bị tính và một hệ thống thuế đơn giản hóa. Thuế suất thuế thu nhập đã được giảm xuống. Đồng thời, một phần lớn các khoản khấu trừ thuế sẽ được nộp vào ngân sách của đối tượng. Đổi lại, chính quyền khu vực có quyền lập pháp để giảm tỷ lệ này (17%). Tất cả những điều này tạo tiền đề cho việc hợp pháp hóa lợi nhuận của doanh nghiệp. Đã xây dựng Đề án áp dụng ưu đãi thuế đối với thuế thu nhập, thuế xã hội thống nhất, thuế giá trị gia tăng. Một quy mô lũy thoái đối với UST đã được đưa ra, tức là khi cơ sở tính thuế tăng lên, thuế suất sẽ giảm xuống. Các lợi ích đặc biệt cũng được cung cấp cho các đặc khu. Ba loại khu kinh tế tự do được quy định trong pháp luật: giải trí, kỹ thuật và sáng tạo, khoa học và kỹ thuật. Đối với họ, nhà nước quy định miễn một số loại thuế và quyền lợi cho UST, thuế thu nhập. Chính sách ngân sách hiện hành của Nga phù hợp với các mục tiêu chiến lược về phát triển kinh tế của Liên bang Nga, nâng cao chất lượng cuộc sống và đảm bảo an toàn cho người dân. Các dự án quốc gia ngày càng trở nên quan trọng. Đang tạo cơ sở để giải quyết các vấn đề cấp bách như nâng cao chất lượng giáo dục, cung cấp cho người dân nhà ở tiện nghi và giá cả phải chăng, cải thiện sức khỏe của người dân, tạo điều kiện sống tốt ở nông thôn và phát triển sản xuất nông - công nghiệp. Một số chương trình liên bang và khu vực để giải quyết các lĩnh vực trên được liệt kê khi xem xét chuyển giao giữa các mục tiêu. Một số dự án quốc gia nhận được sự tài trợ cần thiết. Tuy nhiên, cũng có một số mâu thuẫn ở đây. Vì vậy, lúc đầu, kinh phí để nộp thuế xã hội thống nhất và chi trả các hệ số của huyện không được tính đến do phải trả thêm tiền cho một số đối tượng giáo viên và nhân viên y tế. Do đó, các sửa đổi đối với ngân sách liên bang một lần nữa được yêu cầu trong quá trình thực hiện, điều này không được hoan nghênh. Về tài chính xã hội, tiền lương của một số loại nhân viên trong các tổ chức khu vực công, trợ cấp bằng tiền của quân nhân và nhân viên thực thi pháp luật, lương hưu và một số phúc lợi liên quan đến việc làm mẹ và nuôi dạy con cái đã được tăng lên đáng kể. Kết quả của việc cải cách hệ thống lợi ích hiện vật là tích cực. Cải cách này giúp tăng hiệu quả của hỗ trợ xã hội cho người dân. Ngân sách cho những mục đích này được cung cấp với số lượng cần thiết. Luật liên bang mới về mua sắm công có hiệu lực, trong đó quy định rõ ràng hơn về thủ tục tiến hành đấu thầu, tạo điều kiện để mở rộng phạm vi các nhà cung cấp và sử dụng hiệu quả hơn nguồn ngân sách. Điều này sẽ cho phép chi tiêu ngân sách tiết kiệm hơn. Kể từ năm 2006, khối lượng chi đầu tư của nhà nước đã được tăng lên trong ngân sách liên bang và Quỹ đầu tư đã được thành lập. Việc cải cách quan hệ liên bang giữa ngân sách các cấp đã được tiếp tục. Đã có những bước phát triển tích cực: ngân sách liên bang và ngân sách của các cơ quan cấu thành của Liên bang Nga cho năm 2005 lần đầu tiên được thực hiện trong các điều kiện phân định nghĩa vụ chi và nguồn thu được lập pháp luật. Do đó, sự cân đối của ngân sách khu vực đã tăng lên. Hàng năm, tính minh bạch của hệ thống hỗ trợ tài chính của các thực thể cấu thành của Liên bang Nga ngày càng tăng. Tuy nhiên, các cơ chế được sử dụng để phân phối trợ cấp (tính toán đủ ngân sách, cân bằng các khu vực tụt hậu) không đủ tập trung vào việc kích thích tăng trưởng tiềm năng thuế của chính họ. Với việc cung cấp các tiểu dự thảo từ ngân sách liên bang, vòng tròn quyền lực riêng của các cơ quan quản lý nhà nước của các chủ thể đã được mở rộng. Các cơ quan nhà nước của các thực thể cấu thành của Liên bang Nga, trong các trường hợp được luật định, được quyền tham gia vào việc thực thi các quyền của Liên bang Nga với việc thực hiện các chi phí bằng ngân sách của các thực thể cấu thành của Liên bang Nga. Liên kết. Các quyết định tương tự đã được đưa ra đối với các cơ quan tự quản địa phương. Một bước phát triển tích cực trong năm 2006 là việc hình thành ngân sách của riêng họ cho các thành phố trực thuộc trung ương mới thành lập. Theo pháp luật mới về chính quyền địa phương tự quản, các chủ thể xác định một cách độc lập việc chuyển đổi sang một mô hình mới của quan hệ giữa các ngành. Hơn một nửa số đối tượng đã áp dụng các quy định của họ về việc hình thành và phân phối các nguồn tài chính. Việc giảm thuế suất cơ bản của thuế xã hội thống nhất đã giúp giảm đáng kể gánh nặng thuế (chủ yếu đối với các ngành sản xuất). Từ năm 2006, một phương pháp mới để hình thành ngân sách quốc gia đã được áp dụng. Nga có kinh nghiệm đáng kể trong việc lập kế hoạch kinh tế và các hoạt động khác. Chỉ cần nhớ khoảng thời gian năm năm là đủ. Vào thời kỳ hậu Xô Viết, chính quyền đã từ bỏ kiểu quản lý này. Có tính đến kinh nghiệm tích lũy được, chúng tôi đang quay trở lại kế hoạch ba năm. Với sự giúp đỡ của điều này, chính sách ngân sách sẽ được xác định chất lượng hơn. Tuy nhiên, điểm dừng ("hãm") của quá trình lập kế hoạch là việc thông qua một kế hoạch tài chính dài hạn cho giai đoạn 2006-2008. sau khi bắt đầu thời kỳ kế hoạch. Điều này cản trở một cách khách quan đến việc đưa ra mô hình lập ngân sách trung hạn dựa trên kết quả. Một thời điểm tích cực khác trong năm 2006 là việc chuyển toàn bộ hệ thống ngân sách sang các dịch vụ xử lý tiền mặt trong các cơ quan của Kho bạc Liên bang. Hiện nay, chính sách ngân sách đang được hình thành trên cơ sở yêu cầu nâng cao chất lượng cuộc sống của người dân, tạo điều kiện đảm bảo chuyển dịch cơ cấu tích cực trong nền kinh tế và xã hội, giải quyết các vấn đề cân đối kinh tế vĩ mô, tăng hiệu quả và minh bạch. quản lý tài chính công. Một điểm quan trọng nữa là tỷ lệ lạm phát giảm dần. Việc kìm hãm tốc độ tăng lạm phát cần dựa trên việc loại bỏ các nguyên nhân gây ra lạm phát. Để thực hiện các nhiệm vụ đặt ra, Chính phủ Liên bang Nga chịu trách nhiệm về các lĩnh vực chiến lược sau: 1) một điểm quan trọng là đảm bảo sự cân bằng của hệ thống ngân sách của Liên bang Nga về lâu dài. Điều này đặc biệt đúng với các nghĩa vụ trong lĩnh vực hưu trí và bảo hiểm xã hội nhà nước. Với việc hệ thống tích lũy lương hưu hỗn hợp mới có hiệu lực, cần thiết phải đưa ra các quy tắc mới đối với các khoản khấu trừ từ ngân sách liên bang vào Quỹ Hưu trí. Một điểm nhức nhối là sự phụ thuộc của nguồn thu ngân sách vào biến động của giá dầu thế giới. Do đó, chiến lược chi tiêu ngân sách không nên dựa trên những đánh giá hiện tại về tình hình giá cả trên thị trường hàng hóa mà dựa trên xu hướng dài hạn; 2) Định hướng chính trong lĩnh vực chính sách ngân sách là tiếp tục tích lũy nguồn thu ngân sách trong Quỹ Bình ổn. Nguồn vốn của Quỹ Bình ổn vượt quá số tiền cơ sở nên được sử dụng để thay thế các nguồn tài trợ bên ngoài cho thâm hụt ngân sách, cũng như để trả nợ nước ngoài của nhà nước sớm. Như thực tiễn cho thấy, việc hình thành một quỹ như vậy mang lại cảm giác ổn định. Tuy nhiên, theo Tổng thống Liên bang Nga, cần có sự tách biệt rõ ràng giữa nguồn vốn được dự trữ trong Quỹ bình ổn để giảm rủi ro giá dầu giảm (phần dự trữ) và nguồn tài nguyên được hình thành vượt quá số tiền này (“quỹ thế hệ tương lai”). Đề xuất quy định khối lượng phần dự trữ tính theo tỷ lệ phần trăm GDP; 3) cần phải thu hồi các khoản chi ngân sách hiệu quả hơn. Các khoản chi của ngân sách các cấp cần tập trung vào kết quả cuối cùng. Đồng thời, các nghĩa vụ đặt ra đối với các cơ quan có thẩm quyền phải được so sánh với các nguồn tài chính được phân bổ cho việc này; 4) tăng vai trò của kế hoạch tài chính trung hạn. Ngay trong năm 2007, ngân sách liên bang cho trung hạn (2008-2010) đã được phê duyệt. Báo cáo kết quả sử dụng dự toán ngân sách cần được xem xét khi lập và xem xét dự thảo ngân sách; 5) mở rộng hơn nữa tính độc lập và trách nhiệm của những người quản lý chính quỹ ngân sách bằng cách xây dựng và thực hiện các phương pháp và thủ tục đánh giá chất lượng quản lý tài chính ở cấp bộ phận, phát triển kiểm toán nội bộ, tăng cường kỷ luật tài chính; 6) đảm bảo tính minh bạch và hiệu quả của việc mua sắm cho các nhu cầu của nhà nước và thành phố. Hiện nay, việc hình thành một khuôn khổ pháp lý để thực hiện các quy định của Luật Liên bang ngày 21.07.2005 tháng 94 năm XNUMX số XNUMX-FZ "Về việc đặt hàng cung cấp hàng hóa, thực hiện công việc, cung cấp dịch vụ cho các nhu cầu của bang và thành phố "đang được hoàn thiện. Cần đặc biệt chú ý đến việc xác định danh mục hàng hóa, công trình, dịch vụ, việc mua bán đấu giá cũng như chi tiết cụ thể việc mua sản phẩm phục vụ nhu cầu quốc phòng, an ninh. Một thời điểm tích cực trong lĩnh vực này là việc ký kết các hợp đồng dài hạn để cung cấp các sản phẩm cho nhu cầu của bang và thành phố. Có kế hoạch mở rộng hoạt động tổ chức đấu thầu chung của các khách hàng nhà nước và thành phố. Điều này sẽ giúp thúc đẩy hiệu quả hơn việc thông qua các quyết định chung liên quan đến việc tiến hành đấu thầu cho các nhu cầu của liên bang; 7) Cải thiện quản lý tài sản nhà nước. Có được thu nhập một lần không phải là mục tiêu duy nhất của tư nhân hóa tài sản của bang và thành phố. Trước hết, nó sẽ góp phần thay đổi cơ cấu trong các lĩnh vực liên quan của nền kinh tế, cho phép chúng ta kỳ vọng vào hiệu quả kinh tế, xã hội và ngân sách tích cực. Càng sớm càng tốt, cần giải quyết hợp pháp vấn đề giảm giá mua lại các thửa đất thuộc sở hữu tư nhân. Những thiếu sót của hệ thống phi quốc gia hóa tài sản hiện có bao gồm sự chậm trễ trong các thủ tục tư nhân hóa. Cần phải xem xét lại trình tự của chúng. Kết quả sẽ là tăng tốc các thủ tục tư nhân hóa và tăng trưởng nguồn thu cho hệ thống ngân sách; 8) sự tham gia hiệu quả của Nga vào các sáng kiến của cộng đồng thế giới nhằm giảm bớt gánh nặng nợ nần của các nước nghèo nhất. Tại hội nghị thượng đỉnh GXNUMX, đã quyết định hủy bỏ các khoản nợ của các nước châu Phi; 9) Tổ chức lại và tăng vốn hóa của các tổ chức đầu tư chuyên ngành của nhà nước nhằm hỗ trợ xuất khẩu hàng hóa và nhập khẩu công nghệ, tài trợ dài hạn cho các dự án đầu tư lớn. Để đạt được điều này, rất nhiều công việc đã được thực hiện để xây dựng pháp luật về các đặc khu kinh tế sản xuất công nghiệp, đổi mới công nghệ và du lịch - giải trí. Để mở rộng đầu tư tư nhân, cơ chế sử dụng vốn của Quỹ đầu tư và các quỹ mạo hiểm được sử dụng rộng rãi. Phù hợp với Thông điệp Ngân sách gửi Quốc hội Liên bang ngày 30.05.2006 tháng 2007 năm 2006 "Về Chính sách Ngân sách năm 2007," chính sách thuế năm XNUMX-XNUMX. và đối với trung hạn nên được hình thành dựa trên nhu cầu kích thích những thay đổi tích cực về cơ cấu nền kinh tế, giảm tổng gánh nặng thuế một cách nhất quán và cải thiện chất lượng công tác quản lý thuế. Pháp luật về các thỏa thuận phân chia sản xuất đã được ban hành. Nhà nước đảm bảo cho việc nghiên cứu và phát triển các mỏ khoáng sản. Một quyết định đã được đưa ra nhằm đưa ra mức thuế suất bằng XNUMX đối với việc khai thác khoáng sản đối với các mỏ dầu mới được đưa vào hoạt động ở Đông Siberia và trên thềm lục địa của Liên bang Nga, cũng như thiết lập các hệ số giảm thuế suất này đối với các mỏ cạn kiệt. . Nó được lên kế hoạch lưu giữ thường xuyên trong Bộ luật thuế của Liên bang Nga công thức được sử dụng ngày nay để tính loại thuế này, tùy thuộc vào giá dầu thế giới. Để kích thích sự đổi mới, cần phải giảm thời gian phân bổ chi phí nghiên cứu và phát triển, kể cả những chi phí không mang lại kết quả khả quan, vào chi phí giảm thuế thu nhập từ hai năm xuống một năm. Cải cách hệ thống thu thuế tiêu thụ đặc biệt cần tập trung vào việc kích thích tiêu dùng hàng hóa có chất lượng cao hơn. Vấn đề phân biệt thuế tiêu thụ đặc biệt đối với xăng tùy theo chất lượng đã được thảo luận, lợi ích đã được đặt ra. Thủ tục thanh toán thuế tiêu thụ đặc biệt đối với thuốc lá bao gồm việc tính toán thành phần giá trị phụ của thuế suất tiêu thụ đặc biệt từ giá bán lẻ thuốc lá. Tỷ lệ định giá quảng cáo là sự kết hợp của lãi suất tự nhiên và lãi suất. Trong những năm tới, việc xác định mức thuế suất TTĐB đối với các mặt hàng xăng dầu sẽ không được thực hiện. Một sự đổi mới trong pháp luật về thuế và phí sẽ là sự thống nhất của hai loại thuế địa phương: đất và tài sản. Thay vào đó, một loại thuế tài sản địa phương sẽ được tạo ra. Có lẽ điều này sẽ dẫn đến một thủ tục thẩm định bất động sản hàng loạt ít nhiều hiệu quả. Dự án này đang được phát triển. Loại thuế này dự kiến sẽ được tung ra vào năm 2009. Chính phủ Liên bang Nga trong quá trình hình thành kế hoạch tài chính dài hạn của Liên bang Nga cho giai đoạn 2007-2009. và dự thảo ngân sách liên bang cho năm 2007 nên cung cấp kinh phí để thực hiện các quyết định tăng lương trong khu vực công, lương của quân nhân và nhân viên thực thi pháp luật. Đặc biệt chú trọng giải quyết vấn đề nâng cao mức sống của người hưu trí. Đặc biệt, cần bảo đảm thực hiện sớm hơn quyết định đưa quy mô lương hưu xã hội không thấp hơn mức tối thiểu đủ sống đối với người hưởng lương hưu. Trong Thông điệp của Tổng thống Liên bang Nga gửi Quốc hội Liên bang Nga, các nhiệm vụ đã được đặt ra để cải thiện chất lượng hệ thống hỗ trợ làm mẹ và trẻ em nhằm tăng đáng kể tỷ lệ sinh. Các quỹ cần thiết để thực hiện chúng cần được tính đến khi hình thành ngân sách liên bang cho năm 2007 và những năm tiếp theo. Đặc biệt, luật "Về vốn thai sản" đã được thông qua, có hiệu lực từ năm 2007. Luật quy định việc thanh toán 250 nghìn rúp. Phụ nữ sinh con hoặc nhận con nuôi thứ hai hoặc con tiếp theo, bắt đầu từ ngày 1 tháng 2007 năm XNUMX. Theo văn bản này, đàn ông cũng có quyền nhận tiền nếu là người nhận con nuôi duy nhất của con thứ hai, thứ ba hoặc các con tiếp theo. Người ta cũng đồng ý rằng những khoản tiền này sẽ chỉ được cung cấp sau khi đứa trẻ được ba tuổi, hoặc sau ba năm kể từ ngày đứa trẻ được nhận làm con nuôi. Toàn bộ hoặc một phần tiền từ vốn thai sản có thể được dùng cho giáo dục và cho bất kỳ đứa trẻ nào trong gia đình, mua nhà ở, cũng như hình thành một phần lương hưu lao động của người mẹ được tài trợ. Đồng thời, số tiền này sẽ được xem xét hàng năm, có tính đến tốc độ tăng lạm phát. Năm 2007-2008 đã đặt cược vào việc phân bổ vốn để thực hiện các dự án quốc gia ưu tiên. Khi lập kế hoạch cho năm 2007, các nguồn vốn từ ngân sách các cấp, vốn ngoài ngân sách nhà nước và các nguồn khác được phân bổ để thực hiện các hoạt động của dự án đã được tính đến. Ngoài ra, đảm bảo minh bạch hơn trong việc sử dụng vốn ngân sách. Ưu tiên trong quản lý tài chính vẫn là phối hợp thực hiện các dự án giáo dục và y tế và áp dụng các biện pháp hiện đại hóa cơ cấu của các ngành liên quan. Việc thực hiện chung được thực hiện ở tất cả các cấp chính quyền. Trong lĩnh vực giáo dục, trước hết, sẽ hỗ trợ cho những vùng đang áp dụng hệ thống tiền lương mới trong các cơ sở giáo dục phổ thông. Về sự hỗ trợ của danh mục giáo viên, các chương trình khuyến khích những giáo viên giỏi nhất có tầm quan trọng lớn. Vấn đề thực sự cho vay giáo dục được đặt ra. Trong lĩnh vực công-nông nghiệp, các nhiệm vụ khuyến khích giới thiệu công nghệ hiện đại, phát triển hơn nữa hoạt động cho vay, bảo hiểm nông nghiệp và nâng cao mức sống ở khu vực nông thôn là phù hợp. Việc thực hiện dự án này chủ yếu dựa trên việc hình thành các chương trình mục tiêu cho phát triển nông thôn. Đặc biệt quan trọng là các khoản trợ cấp từ ngân sách khu vực cho người sản xuất nông nghiệp dưới hình thức thanh toán tiền thuê đất, tiền vay ngân hàng. Nhiều đối tượng nhận chuyển khoản để hoàn trả các khoản đã chi. Việc cho thuê phát triển sẽ kích thích việc sử dụng các máy móc thiết bị nông nghiệp tiết kiệm nhất đang hoạt động. KIẾN TRÚC SỐ 4. Ngân sách liên bang của Liên bang Nga là kế hoạch tài chính chính của đất nước Ngân sách có vai trò quan trọng về kinh tế, xã hội, chính trị trong quá trình tái sản xuất. Nhà nước ảnh hưởng đến việc phân phối lại thu nhập quốc dân giữa các ngành. Thông qua ngân sách, nhà nước có thể tác động đến các lĩnh vực yếu hơn, phi tiền tệ (như nông nghiệp, văn hóa, giáo dục, y tế, v.v.). Ngân sách liên bang - hình thức hình thành và chi tiêu, dựa trên năm tài chính, của quỹ dành cho việc thực hiện các nghĩa vụ chi tiêu của Liên bang Nga. Giống như bất kỳ phạm trù kinh tế nào khác, ngân sách thực hiện những chức năng nhất định: hình thành quỹ ngân sách, sử dụng, kiểm soát việc sử dụng quỹ cho mục đích đã định. Chức năng đầu tiên liên quan đến việc hình thành thu nhập, bao gồm các khoản thu từ thuế và phi thuế. Nguồn thu nhập chính là thu nhập của các chủ thể kinh tế nhận được do phân phối lại sản phẩm quốc dân. Cơ cấu thu ngân sách không cố định và phụ thuộc vào sự phát triển kinh tế của đất nước trong một thời kỳ nhất định. Một chức năng khác liên quan đến việc sử dụng có mục tiêu các quỹ ngân sách. Cuối cùng, chức năng thứ ba liên quan đến việc tạo ra một điều khiển được liên kết với cả chức năng thứ nhất và thứ hai. Việc sử dụng quỹ ngân sách có mục tiêu phải được kiểm soát. Có một biểu mẫu báo cáo đặc biệt cho việc này. Theo Bộ luật Ngân sách RF, ngân sách có cấu trúc riêng. Các yếu tố cấu thành chính là thu và chi ngân sách. Thu nhập và chi phí, đến lượt nó, có thể được phân nhóm. Phân loại ngân sách của Liên bang Nga là một nhóm các khoản thu, chi và các nguồn tài trợ cho thâm hụt ngân sách ở tất cả các cấp. Phân loại ngân sách của Liên bang Nga bao gồm: 1) phân loại thu ngân sách của Liên bang Nga; 2) phân loại chức năng của các khoản chi ngân sách RF; 3) phân loại kinh tế của các khoản chi ngân sách RF; 4) phân loại các nguồn tài trợ nội bộ thâm hụt ngân sách của Liên bang Nga; 5) phân loại các nguồn tài trợ bên ngoài của thâm hụt ngân sách liên bang; 6) phân loại các loại nợ nội bộ nhà nước của Liên bang Nga, các thực thể cấu thành của Liên bang Nga, các thành phố trực thuộc trung ương; 7) phân loại các loại nợ nước ngoài của Nhà nước của Liên bang Nga và tài sản đối ngoại của Nhà nước của Liên bang Nga; 8) phân loại chi tiêu ngân sách liên bang của các bộ. Theo Chương 4 của RF BC, việc phân loại các khoản thu ngân sách RF là một nhóm các khoản thu ngân sách ở tất cả các cấp của hệ thống ngân sách RF. Việc phân loại thu ngân sách của Liên bang Nga bao gồm mã của cơ quan quản lý thu ngân sách, nhóm, phân nhóm, bài báo, tiểu mục, yếu tố, chương trình (chương trình con) và mã phân loại thu nhập kinh tế. Phân loại kinh tế của thu nhập là một nhóm các giao dịch chung của chính phủ theo nội dung kinh tế. Có sự phân biệt giữa thu nhập của bản thân và thu nhập theo quy định. Sở hữu cố định trên cơ sở vĩnh viễn (đây là thuế, phi thuế, chuyển khoản vô cớ). Thu nhập theo quy định - các khoản thanh toán mà các tiêu chuẩn khấu trừ (Bảng 1) cho ngân sách thấp hơn được thiết lập. Bảng 1 Tiêu chuẩn

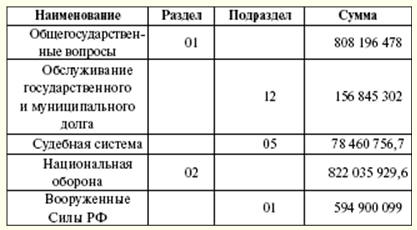

Việc phân loại theo chức năng các khoản chi của ngân sách Liên bang Nga là một nhóm các khoản chi của ngân sách các cấp. Nó phản ánh định hướng của ngân sách cho việc thực hiện các chức năng chính của nhà nước và giải pháp các vấn đề có tầm quan trọng của địa phương. Cấp độ đầu tiên của phân loại chức năng chi ngân sách của Liên bang Nga là các phần xác định mức chi ngân sách cho việc thực hiện các chức năng của nhà nước. Cấp độ thứ hai của phân loại chức năng của các khoản chi của ngân sách Liên bang Nga - các tiểu mục chỉ rõ phương hướng của các quỹ ngân sách để thực hiện các chức năng của nhà nước trong bối cảnh của các phần. Việc phân loại các mục mục tiêu của các khoản chi của ngân sách liên bang tạo thành cấp độ thứ ba của việc phân loại theo chức năng các khoản chi của ngân sách Liên bang Nga và phản ánh việc tài trợ cho các khoản chi ngân sách liên bang trong các lĩnh vực hoạt động cụ thể của những người quản lý chính của quỹ ngân sách liên bang trong các phần phụ của phân loại chức năng các khoản chi của ngân sách Liên bang Nga. Việc phân loại các loại chi ngân sách tạo thành cấp độ thứ tư của phân loại chức năng các khoản chi của ngân sách Liên bang Nga và nêu chi tiết các hướng tài trợ cho các khoản chi ngân sách theo các mục mục tiêu (Bảng 2). Bảng 2 Phân bổ chi tiêu theo phân loại chức năng cho năm 2007 (nghìn rúp)

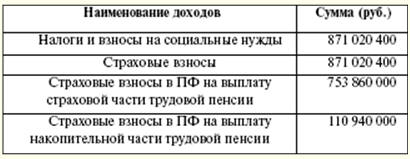

Phân loại kinh tế của các khoản chi ngân sách Liên bang Nga là một nhóm các khoản chi ngân sách của tất cả các cấp trong hệ thống ngân sách của Liên bang Nga theo nội dung kinh tế của chúng. Việc phân loại các nguồn tài trợ thâm hụt ngân sách ở Liên bang Nga là một nhóm các nguồn vốn đi vay do Liên bang Nga, các cơ quan cấu thành của Liên bang Nga và các thành phố tự quản thu hút để bù đắp thâm hụt của ngân sách tương ứng. Phân loại chi tiêu ngân sách liên bang theo bộ là một nhóm các chi tiêu phản ánh việc phân phối quỹ ngân sách giữa những người quản lý chính của quỹ ngân sách liên bang. Loại chi được hỗ trợ bởi nguồn tài chính đài thọ. Nếu một loại chi mới xuất hiện, cần xác định nguồn và thủ tục cấp vốn cho các loại chi ngân sách mới, bao gồm cả trường hợp cần thiết phải chuyển nguồn tài chính cho các loại chi mới sang ngân sách các cấp khác. Cơ cấu chi ngân sách bao gồm chi vốn và chi vãng lai. Chi tiêu vốn nhằm đầu tư vào các tổ chức hợp pháp mới được thành lập và hỗ trợ các tổ chức hiện có. Hình thức hỗ trợ là tín dụng ngân sách. Chi tiêu vốn được xác định bằng cách phân loại ngân sách kinh tế của các khoản chi tiêu. Chi tiêu hiện tại gắn liền với việc cung cấp các khoản trợ cấp và điều chỉnh giảm ngân sách. Ngoài các khoản vay ngân sách cho vay, còn có các hình thức chi tiêu quỹ ngân sách khác (trích lập, chuyển nhượng, thanh toán theo hợp đồng chính phủ, chuyển tiền liên ngân sách, v.v.). Thực hành tạo quỹ dự trữ như một phần của ngân sách là phổ biến. Quy mô của quỹ không được vượt quá 3% tổng chi phí. Mục đích của việc tạo ra các quỹ này là để sử dụng một kho dự trữ cho các chi phí không lường trước được (thiệt hại do thiên tai, công việc khôi phục do tai nạn đã xảy ra). Do đó, Quỹ dự trữ của Tổng thống Liên bang Nga được hình thành như một phần của ngân sách liên bang. Khối lượng của nó không được nhiều hơn 1% số chi phí đã thiết lập. Chỉ có Tổng thống Liên bang Nga mới có quyền định đoạt số tiền của quỹ này. Tuy nhiên, việc sử dụng tiền của quỹ cho các mục đích cá nhân, cho các cuộc bầu cử và các sự kiện khác đều bị cấm. Quỹ này được tạo ra cho các chi phí khẩn cấp. Tổng thu nhập trong năm 2007 lên tới 6 rúp. Cơ cấu phần thu gồm có thuế và các khoản thu ngoài thuế. Danh sách các khoản thu thuế phụ thuộc vào các loại thuế và phí cố định hợp pháp (Bảng 964). Đồng thời có sự phân chia tỷ trọng nguồn thuế giữa ngân sách các cấp. Năm nay, thuế thu nhập, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế khai thác khoáng sản, thuế xã hội thống nhất, thuế nước, thu tiền sử dụng tài nguyên sinh vật dưới nước đã được xác định. Đứng đầu về số thu nộp ngân sách là thuế giá trị gia tăng, phí sử dụng tài nguyên và thuế khai thác khoáng sản. Thanh toán hải quan có một tỷ trọng lớn trong thu nhập. Việc thành lập các loại thuế mới, việc hủy bỏ hoặc thay đổi chúng chỉ có thể thực hiện được bằng cách thực hiện các thay đổi thích hợp đối với luật thuế của Liên bang Nga. Các cơ quan lập pháp liên bang có thể thiết lập các loại thu phi thuế mới, hủy bỏ hoặc thay đổi các loại thu hiện có sau khi các cơ quan hành pháp liên bang đưa ra ý kiến và chỉ bằng cách sửa đổi Bộ luật Ngân sách của Liên bang Nga. Bảng 3 Biên lai nộp thuế vào ngân sách liên bang năm 2007

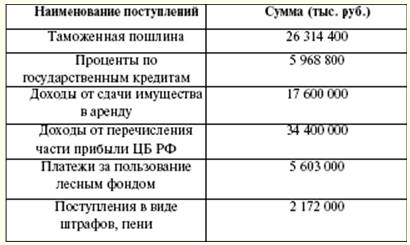

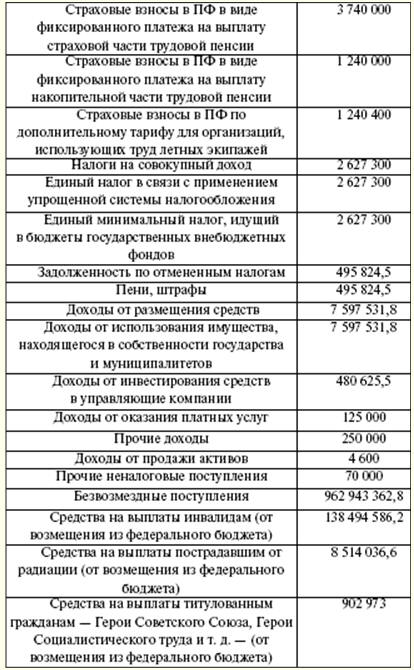

Các khoản thu phi thuế của ngân sách liên bang (Bảng 4) được hình thành từ: 1) thu nhập từ việc sử dụng tài sản thuộc sở hữu nhà nước, thu nhập từ các dịch vụ được trả tiền do các tổ chức ngân sách cung cấp; 2) còn lại sau thuế và các khoản thanh toán bắt buộc khác và lệ phí để cấp giấy phép thực hiện các hoạt động liên quan đến sản xuất và lưu thông rượu etylic, các sản phẩm có cồn và chứa cồn, một phần lợi nhuận của các doanh nghiệp đơn nhất do Liên bang Nga thành lập; 3) thuế hải quan và lệ phí hải quan; 4) phí sử dụng các vùng nước; 5) phí sử dụng tài nguyên sinh vật thủy sản; 6) chi trả cho tác động tiêu cực đến môi trường; 7) lợi nhuận còn lại của Ngân hàng Trung ương Nga sau khi thanh toán thuế và các khoản thanh toán bắt buộc khác (theo các tiêu chuẩn do luật liên bang thiết lập); 8) thu nhập từ hoạt động kinh tế đối ngoại; 9) thu nhập khác. Bảng 4 Thu ngoài thuế vào ngân sách năm 2007

Thu nhập của quỹ ngân sách mục tiêu liên bang được tính vào thu nhập của ngân sách liên bang. Các khoản thu được thực hiện theo tỷ lệ ấn định và được phân phối giữa các quỹ ngân sách mục tiêu của liên bang và mục tiêu theo lãnh thổ. Trong quá trình xem xét các khoản mục thu nhập và chi tiêu, thâm hụt có thể xuất hiện. Trong những trường hợp như vậy, các nguồn tài trợ cho thâm hụt ngân sách được chấp thuận. Các nguồn tài trợ được cơ quan lập pháp phê duyệt cho năm tài chính tiếp theo. Các khoản tín dụng từ Ngân hàng Nga, cũng như việc Ngân hàng Nga mua lại các nghĩa vụ nợ của Liên bang Nga, các thực thể cấu thành của Liên bang Nga, các thành phố trong thời gian đầu thành lập không thể là nguồn tài trợ cho thâm hụt ngân sách. Các nguồn tài trợ cho thâm hụt ngân sách liên bang là: 1) nguồn nội bộ: a) Các khoản vay mà Liên bang Nga nhận được từ các tổ chức tín dụng bằng đồng tiền của Liên bang Nga; b) các khoản vay của chính phủ được thực hiện bằng cách phát hành chứng khoán thay mặt cho Liên bang Nga. Các khoản vay của Nhà nước Liên bang Nga là các khoản cho vay và tín dụng thu hút từ các cá nhân và pháp nhân, các quốc gia nước ngoài, các tổ chức tài chính quốc tế mà các nghĩa vụ nợ của Liên bang Nga phát sinh với tư cách là người đi vay hoặc người bảo lãnh hoàn trả các khoản vay của những người đi vay khác; c) các khoản vay ngân sách nhận được từ ngân sách của các cấp khác trong hệ thống ngân sách của Liên bang Nga; d) tiền bán tài sản thuộc sở hữu nhà nước; e) số vượt thu so với chi dự trữ và dự trữ của nhà nước; f) thay đổi số dư quỹ trên tài khoản kế toán các quỹ ngân sách liên bang; 2) nguồn bên ngoài: a) các khoản vay của chính phủ bằng ngoại tệ bằng cách phát hành chứng khoán thay mặt cho Liên bang Nga; b) Các khoản vay từ các chính phủ, ngân hàng và công ty nước ngoài, các tổ chức tài chính quốc tế bằng ngoại tệ do Liên bang Nga thu hút. Việc soạn thảo ngân sách được thực hiện trước khi xây dựng các dự báo cho sự phát triển kinh tế - xã hội của Liên bang Nga, các cơ quan cấu thành của Liên bang Nga, các thành phố trực thuộc trung ương và các lĩnh vực của nền kinh tế, cũng như việc chuẩn bị các cân đối tài chính hợp nhất, trên cơ sở mà các cơ quan hành pháp xây dựng dự thảo ngân sách. Toàn bộ quá trình bắt đầu bằng Thông điệp Ngân sách của Tổng thống Liên bang Nga, được gửi tới Quốc hội Liên bang không muộn hơn tháng Ba năm trước. Chính phủ Liên bang Nga và ở cấp địa phương - các cơ quan điều hành của chính quyền địa phương tham gia vào việc thiết kế ngân sách. Dự thảo ngân sách do Bộ Tài chính chuẩn bị. Đối với việc hình thành dự thảo ngân sách, Thông điệp của Tổng thống Liên bang Nga, dự báo phát triển kinh tế - xã hội, dự báo cán cân tài chính hợp nhất, kế hoạch phát triển khu vực kinh tế trên lãnh thổ nhất định được sử dụng. Ngoài ra, các tính toán sử dụng thông tin về luật thuế hiện hành, số tiền ước tính hỗ trợ tài chính từ ngân sách của các cấp khác trong hệ thống ngân sách của Liên bang Nga, các loại và số tiền chi tiêu từ cấp này sang cấp khác của hệ thống ngân sách, và các tiêu chuẩn về chi phí tài chính cho việc cung cấp các dịch vụ của bang hoặc thành phố. Việc lập ngân sách phụ thuộc vào việc tính toán các chỉ tiêu quan trọng là GDP bình quân đầu người, lạm phát. Kế hoạch phát triển cho khu vực kinh tế nhà nước hoặc thành phố trực thuộc trung ương bao gồm: 1) danh sách và kế hoạch tóm tắt về các hoạt động kinh tế và tài chính của các doanh nghiệp nhà nước liên bang; 2) danh sách và kế hoạch tóm tắt về các hoạt động kinh tế tài chính của các doanh nghiệp nhà nước hoặc đơn vị thành phố trực thuộc trung ương; 3) chương trình tư nhân hóa tài sản của tiểu bang hoặc thành phố và mua tài sản thành tài sản của tiểu bang hoặc thành phố; 4) thông tin về biên chế tối đa của nhân viên nhà nước hoặc thành phố trực thuộc trung ương và quân nhân cho các nhà quản lý chính của quỹ ngân sách. Đồng thời với dự thảo ngân sách cho năm tài chính tiếp theo, những điều sau được lập: 1) dự báo về ngân sách hợp nhất của lãnh thổ liên quan cho năm tài chính; 2) chương trình đầu tư có mục tiêu cho năm tài chính; 3) kế hoạch phát triển cho khu vực kinh tế tiểu bang hoặc thành phố trực thuộc trung ương; 4) cơ cấu nợ của tiểu bang hoặc thành phố và chương trình vay nợ bên trong và bên ngoài; 5) đánh giá tổn thất ngân sách từ các khoản thuế được cung cấp; 6) đánh giá tình hình thực hiện ngân sách dự kiến cho năm tài chính hiện tại. Ngoài ra, Bộ Tài chính Liên bang Nga đang xây dựng các chỉ số ngân sách cho trung hạn, một dự thảo luật liên bang về ngân sách. Đồng thời, đang xây dựng dự báo phát triển kinh tế - xã hội trong trung hạn và dự báo Cân đối tài chính hợp nhất. Việc hình thành ngân sách liên bang bắt đầu với việc Chính phủ Liên bang Nga lựa chọn một kế hoạch dự báo về hoạt động của nền kinh tế Nga cho năm tài chính tiếp theo. Dựa trên dự báo kế hoạch đã chọn, các khoản chi ngân sách liên bang được phân bổ (Bảng 5). Bảng 5 Các thông số của hệ thống ngân sách Liên bang Nga (tỷ rúp)