|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

Ghi chú bài giảng, phiếu đánh giá

Lý thuyết về kế toán. Ghi chú bài giảng: ngắn gọn, quan trọng nhất

Cẩm nang / Ghi chú bài giảng, phiếu đánh giá Mục lục

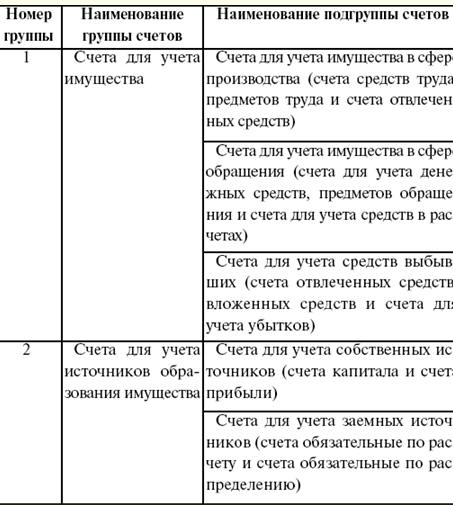

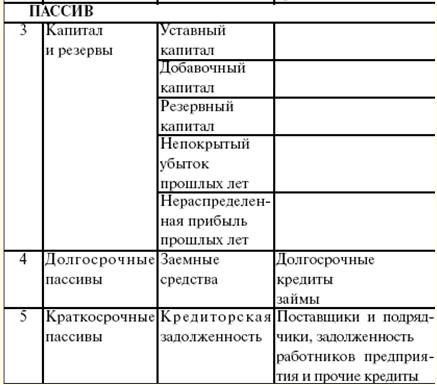

BÀI GIẢNG SỐ 1. Lý luận về kế toán, thực chất và ý nghĩa của nó trong hệ thống quản lý 1. Khái niệm và các loại hình kế toán. Các chỉ tiêu kế toán, chức năng, đối tượng và nhiệm vụ kế toán Kế toán là một hệ thống được đặt hàng để thu thập, đăng ký và tổng hợp thông tin bằng tiền về tài sản, nghĩa vụ của các tổ chức và sự di chuyển của họ thông qua việc hạch toán liên tục, liên tục và bằng chứng từ của tất cả các giao dịch kinh doanh. Quan sát đại diện cho một ý tưởng chung về hiện tượng kinh tế đang diễn ra. Sự kiện đưa ra một biểu thức định lượng cho hiện tượng kinh tế đang diễn ra. đăng ký được thực hiện trong hệ thống đã thiết lập và tạo điều kiện thuận lợi cho quá trình ghi nhớ và nghiên cứu các hiện tượng kinh tế quan sát được. Các hình thức kế toán: 1) Kế toán quản trị Là loại hình kế toán trong đó diễn ra việc thu thập, xử lý và cung cấp thông tin kế toán phục vụ cho nhu cầu quản lý tại doanh nghiệp. Mục đích của kế toán quản trị là hình thành hệ thống thông tin tại doanh nghiệp. Nhiệm vụ chính của kế toán quản trị là chuẩn bị thông tin đầy đủ và đáng tin cậy, làm nguồn cung cấp các quyết định quản lý cần thiết tại doanh nghiệp trong quá trình quản lý. Phần chính của kế toán đó là kế toán và phân tích chi phí (giá thành sản xuất). Kế toán quản trị liên quan chặt chẽ đến việc phân tích thông tin sẵn sàng phục vụ công tác quản lý của tổ chức (cải tiến quy trình công nghệ sản xuất, giảm chi phí tối ưu, v.v.). Thông tin này, theo quy định, được sử dụng trong quá trình đưa ra các quyết định của cấp quản lý trong việc lập kế hoạch và dự báo tại doanh nghiệp (cho mục đích kế toán tài chính). Dữ liệu kế toán quản trị của tổ chức là bí mật thương mại và nhân viên của tổ chức không được tiết lộ; 2) kế toán tài chính - đây là thông tin kế toán về chi phí và thu nhập của doanh nghiệp, về các khoản phải thu và phải trả, về việc tổng hợp tài sản, về các quỹ, v.v.; 3) kế toán thuế - đây là loại hình kế toán trong đó thông tin được tổng hợp để xác định cơ sở tính thuế dựa trên dữ liệu của các tài liệu chính được nhóm theo quy trình được cung cấp bởi Bộ luật thuế Liên bang Nga (TC RF). Mục đích của kế toán thuế là đảm bảo tính đúng đắn và tin cậy của kế toán quyết toán giữa doanh nghiệp và cơ quan chính phủ. Trong quá trình tính toán chỉ số hoạt động của doanh nghiệp được sử dụng rộng rãi đo lường các phương tiện kinh tế của mình với sự trợ giúp của đồng hồ đo. Đồng hồ kế toán là một đơn vị kế toán cụ thể để đo lường và tính toán các tài sản và hoạt động kinh tế trong doanh nghiệp. Kế toán kinh doanh chủ yếu liên quan đến việc đo lường định lượng các đối tượng kế toán. Với mục đích này, các thước đo kế toán được sử dụng: tự nhiên, lao động, tiền tệ. mét tự nhiên dùng để phản ánh trong việc hạch toán các phương tiện và quá trình kinh tế ở dạng, thước đo, khối lượng của chúng. Việc sử dụng các máy đo tự nhiên phụ thuộc vào các đặc tính của các đối tượng được tính đến, tức là vào các đặc tính vật lý của chúng. Đối tượng kế toán có thể được đo bằng đơn vị khối lượng (kilôgam, tấn, v.v.), bằng số lượng (số miếng, cặp, v.v.). Với sự trợ giúp của kế toán tự nhiên, việc giám sát một cách có hệ thống về trạng thái vận động của các loại tài sản vật chất cụ thể (tài sản cố định, thành phẩm, v.v.) được thực hiện và kiểm soát được thực hiện đối với sự an toàn của chúng, cũng như khối lượng của quá trình thu mua, sản xuất và bán sản phẩm. Đồng hồ đo lao động Dùng để phản ánh trong kế toán lượng thời gian lao động đã bỏ ra, tính bằng ngày, giờ, phút làm việc. Đồng hồ đo lao động, kết hợp với công tơ tự nhiên, được sử dụng để tính toán tiền lương, xác định năng suất lao động, xác định tiêu chuẩn sản xuất, v.v. đồng hồ đo tiền chiếm một vị trí trung tâm trong kế toán và được sử dụng để phản ánh nhiều hiện tượng kinh tế khác nhau và tóm tắt chúng trong một giá trị tiền tệ duy nhất. Chỉ với sự trợ giúp của đồng hồ đo tiền tệ, người ta mới có thể tính toán được tổng giá trị tài sản không đồng nhất của một doanh nghiệp (nhà cửa, máy công cụ, vật liệu, v.v.). Đồng hồ tiền tệ được biểu thị bằng rúp và kopecks. Bằng cách đó, tổng hợp các chi phí phát sinh (chi phí) của doanh nghiệp, được biểu thị trước đó bằng lao động và công tơ tự nhiên. Đặc biệt, một thước đo tiền tệ là cần thiết để tính toán chi phí sản xuất, xác định lãi lỗ của một tổ chức và phản ánh kết quả của hoạt động kinh tế. Chức năng, đối tượng và nhiệm vụ của kế toán Chức năng kế toán: 1) kiểm soát - đảm bảo kiểm soát sự an toàn, tính sẵn sàng và sự di chuyển của các đối tượng lao động, phương tiện lao động, ngân quỹ, về tính đúng đắn và kịp thời của các thỏa thuận với nhà nước và các dịch vụ của nó. Với sự trợ giúp của kế toán, ba loại kiểm soát được thực hiện: sơ bộ, hiện tại và tiếp theo; 2) chức năng thông tin - là một trong những chức năng chính, vì nó là nguồn cung cấp thông tin cho tất cả các bộ phận của doanh nghiệp và các tổ chức cấp cao hơn. Thông tin phải đáng tin cậy, khách quan, kịp thời và hoạt động; 3) đảm bảo sự an toàn của tài sản. Việc thực hiện chức năng này phụ thuộc vào hệ thống kế toán hiện hành, vào sự sẵn có của chuyên môn hoá, các kho hàng được trang bị các thiết bị tổ chức; 4) chức năng phản hồi - kế toán tạo và truyền thông tin phản hồi; 5) chức năng phân tích - với sự trợ giúp của nó, những thiếu sót hiện có được bộc lộ, vạch ra và phân tích các cách thức để cải thiện các hoạt động của tổ chức và các dịch vụ chính của nó. Đối tượng của kế toán là: 1) tài sản của doanh nghiệp - tài sản cố định, tài sản vô hình, v.v.; 2) nghĩa vụ của doanh nghiệp - quyết toán, giao dịch, v.v.; 3) giao dịch kinh doanh - các giao dịch liên quan đến các hoạt động của doanh nghiệp. Nhiệm vụ chính của kế toán: 1) thực hiện kịp thời và chính xác các tính toán và nghĩa vụ cần thiết; 2) kiểm soát hoạt động đối với tính đúng đắn và độ tin cậy của thông tin trong các tài liệu kế toán; 3) phản ánh kịp thời dữ liệu kế toán trong sổ đăng ký kế toán. 2. Tổng quan lịch sử về các giai đoạn quan trọng nhất trong sự phát triển của kế toán Jean-Baptiste Demarchet (1874-1946) là một nhà khoa học kiệt xuất người Pháp, người đã tạo ra huy hiệu kế toán nổi tiếng và phổ biến, mô tả ba vật thể (mặt trời, cân và đường cong Bernoulli) và phương châm "Khoa học - lương tâm - Sự độc lập"). Mỗi mục có ý nghĩa khác nhau: 1) mặt trời - chiếu sáng các hoạt động kinh tế của kế toán doanh nghiệp; 2) cân - tầm quan trọng của cân bằng, sự cân bằng của nó; 3) Đường cong Bernoulli - tính vô hạn của kế toán. Khoảng từ nửa sau thế kỷ XK. ở các quốc gia khác nhau, các định hướng khoa học bắt đầu hình thành, các trường học được thiết kế để hiểu và sử dụng nghề kế toán. Trường học Ý. Trường phái này bị chi phối bởi việc giải thích pháp lý về kế toán. Đại diện của trường phái này là F. Villa, F. Marchi, G. Cerboni, G. Rossi và những người khác. Họ có khuynh hướng tin rằng kế toán có tính toán và kiểm soát các hoạt động của thủ kho, thủ quỹ, cũng như các quyền và nghĩa vụ của những người chịu trách nhiệm tài chính (thời đó họ được gọi là đại lý), quyền và nghĩa vụ của các pháp nhân và cá nhân mà tổ chức tiến hành thanh toán với họ (lúc đó họ được gọi là đại lý), chứ không phải các giá trị của tổ chức. Do đó, thấy rằng kế toán phản ánh không phải tiền mặt tại quỹ, không phải vật tư nhập kho, ... mà là trách nhiệm của thủ quỹ, thủ kho, ... Mỗi tài khoản đều được cá nhân hóa, tức là luôn có một số người chịu trách nhiệm. đằng sau nó. Đồng thời, mục kép được xác định theo quy tắc của E. Degrange, nghe có vẻ như thế này: "Người cho đi được ghi có, người nhận được ghi nợ." Đã ở thế kỷ XX. Câu hỏi về việc thực hiện một nhánh luật học đặc biệt - luật kế toán đã nhiều lần được đặt ra, vì một kế toán viên theo một cách nào đó là một thẩm phán áp dụng luật tiểu bang trong quá trình làm việc của mình. Nhà khoa học kiệt xuất P. Garnier đã nói: “Kế toán là đại số của quy luật”. Trường tiếng Pháp. Ở đây, việc giải thích kinh tế của kế toán đóng một vai trò quan trọng. Những đại diện nổi bật của trường phái này là J. Courcelles-Senel, E. Leauté, A. Guillebeau, J. B. Dumarchais và những người khác. Họ nhìn thấy mục tiêu chính chủ yếu là tính toán hiệu quả của các hoạt động kinh tế của tổ chức chứ không phải kiểm soát trực tiếp sự an toàn của các giá trị của tổ chức, như nhiều đồng nghiệp kế toán người Ý của họ đã làm. Với sự trợ giúp của phương pháp đã thiết lập, nó phản ánh sự di chuyển của vốn cố định, tất cả các nguồn lực, giá trị của tổ chức chứ không phải quyền và nghĩa vụ của họ trong luật học. Chính từ điều này, một lời giải thích khác cho sự xuất hiện của một mục nhập kép như sau: không có dòng tiền nào vào mà không có chi tiêu của họ - đây là cách mà các đại diện của trường này giả định. Giả thiết này được ủng hộ bởi đại diện của trường phái này là J. Proudhon, người cho rằng kế toán là một môn kinh tế chính trị. Anh ấy có ý kiến cá nhân của riêng mình: hầu hết các nhà kinh tế học đều là những kế toán viên rất tồi, không biết gì, cũng như không hiểu việc thu, chi quỹ và ghi chép sổ sách. Trường học của Đức. Trường phái này rất coi trọng các vấn đề về thủ tục, cấu trúc của biểu mẫu đếm, trình tự ghi chép sổ sách kế toán. Các đại diện chính của trường này là F. Gyugli, I.F. Sher, G. Niklish, và những người khác. Các trường phái này, như đã đề cập ở trên, cho rằng ghi nợ và ghi có của bất kỳ tài khoản kế toán nào là "các trường đồng nhất về chất lượng", trường phái Đức lập luận rằng giá trị ghi nợ và ghi có của tài khoản kế toán khác nhau tùy thuộc vào chính tài khoản. , cho dù đó là thụ động hay chủ động. Trường học của Mỹ. Trường phái này cho rằng kế toán là một công cụ để quản lý con người, và đến lượt con người, quản lý một tổ chức. Từ khía cạnh tâm lý, thông tin kế toán là động lực duy nhất cho các nhà quản trị, những người có nghĩa vụ phải đáp ứng tốt đối với sự khuyến khích này. Nếu điều này không xảy ra, thì thông tin không có giá trị cho kế toán. Thành tựu chính của các nhà khoa học Mỹ (G. Emerson, C. Harrison, C. Clark, W. Paton, v.v.) là thiết kế và thực hiện các kỹ thuật phương pháp luận, cụ thể là "chi phí tiêu chuẩn", "chi phí trực tiếp" và "các trung tâm trách nhiệm. Đồng thời, sau một thời gian, ngành kế toán như kế toán quản trị được hình thành. Có thể kết luận rằng mỗi trường này đã mang đến cho khoa học "Kế toán" những ý tưởng cụ thể của họ. Trong đời sống kế toán nước ta khoảng nửa đầu thế kỉ XIX. bao gồm những ý tưởng tuyệt vời đang được thảo luận và cải tiến cho đến ngày nay. PHIẾU HỌC TẬP SỐ 2. Đối tượng, phương pháp và nguyên tắc kế toán 1. Đối tượng và phương pháp hạch toán Môn học Kế toán là hoạt động kinh tế của doanh nghiệp hoặc cá nhân, được thực hiện với sự trợ giúp của các phương tiện kinh tế: 1) tài sản cố định; 2) tài sản vô hình; 3) vốn lưu động; 4) tiền mặt; 5) quỹ trong các khu định cư; 6) phương tiện trừu tượng. Tài sản cố định - là những quỹ tham gia lâu dài vào hoạt động kinh tế của doanh nghiệp, giữ nguyên hình dạng và được tính một phần vào giá thành sản xuất (dưới hình thức khấu hao). Tài sản vô hình - Đây là các bằng sáng chế, bí mật thương mại, giấy phép, nhãn hiệu, v.v. vôn lưu động được sử dụng trong quá trình sản xuất trong thời gian ngắn (khoảng một chu kỳ sản xuất). Đồng thời, chúng thay đổi hình thức thiết yếu của chúng, và theo quy luật, chúng được tính vào chi phí sản xuất với toàn bộ chi phí của chúng. Vốn lưu động bao gồm nguyên liệu, vật liệu, bán thành phẩm mua vào, điện, nhiên liệu, bao bì. Tiền mặt - Đây là tiền trong bàn thu ngân của doanh nghiệp, trên các tài khoản quyết toán và các tài khoản chuyên dùng ở ngân hàng. Các quỹ trong các khu định cư là một khoản phải thu. Quỹ trừu tượng - đây là những khoản được trả dưới dạng thuế và phí, được hình thành bằng chi phí của các quỹ riêng, cũng như với sự trợ giúp của các nguồn đi vay. Phương pháp kế toán - đây là các kỹ thuật, các yếu tố mà kế toán được thực hiện. Các yếu tố và phương pháp hạch toán: 1) tài khoản; 2) mục nhập kép; 3) tài liệu; 4) hàng tồn kho; 5) đánh giá và tính toán; 6) bảng cân đối kế toán; 7) báo cáo. Tài khoản là công cụ để hạch toán, phân nhóm, mã hóa các tài sản và hoạt động kinh tế. Có các tài khoản chủ động, bị động và chủ động-bị động liên quan đến bảng cân đối kế toán. Thư từ tài khoản là mối quan hệ giữa các tài khoản. mục nhập kép - đây là bản ghi các giao dịch kinh doanh ghi nợ của tài khoản này và ghi có của tài khoản khác. Mã hóa các giao dịch kinh doanh bằng cách sử dụng mục nhập kép được gọi là nhập kế toán. Bút toán kép phản ánh những thay đổi kép trong thành phần tài sản của doanh nghiệp và có những ý nghĩa quan trọng sau: nó tạo cho kế toán tính hệ thống, cung cấp mối quan hệ giữa các tài khoản, cho biết sự vận động của tài sản kinh tế, nguồn hình thành của chúng. (giá trị thông tin), cho phép bạn loại bỏ lỗi trong tài khoản. Tài liệu - đây là sự phản ánh liên tục và liên tục hoạt động kinh tế của doanh nghiệp trên các chứng từ kế toán. Mỗi tài liệu là một bằng chứng bằng văn bản về thực tế của một giao dịch kinh doanh. Các tài liệu có tên, và các chi tiết bắt buộc có hiệu lực pháp lý. Hàng tồn kho - đây là việc kiểm tra tính sẵn có thực tế của hàng tồn kho, tiền mặt, nghĩa vụ tài chính vào một ngày nhất định. Đánh giá - xác định giá trị bằng tiền. Phép tính là định nghĩa của chi phí sản xuất. Nó bao gồm các khoản mục chi phí. Bảng cân đối kế toán - đây là một cách khái quát hóa các quỹ kinh tế, nhóm các nguồn của chúng cho một ngày nhất định. Vế trái là tài sản của bảng cân đối kế toán, vế phải là nợ phải trả. Tổng tài sản và nợ phải trả của bảng cân đối kế toán phải tương ứng với nhau, vì không thể có tài sản kinh tế nào hơn nguồn gốc của chúng. Báo cáo- Đây là sự phản ánh toàn bộ hoạt động kinh tế của doanh nghiệp trong các tài liệu cho kỳ báo cáo (tháng, quý, nửa năm hoặc cả năm). 2. Nguyên tắc kế toán Kế toán dựa trên các nguyên tắc sau: 1) nguyên tắc đo lường tiền tệ - trong các báo cáo kế toán, thông tin phải luôn được thể hiện bằng một đơn vị tiền tệ duy nhất (theo đơn vị tiền tệ của quốc gia nơi doanh nghiệp đặt trụ sở); 2) nguyên tắc tài liệu bắt buộc - sự phản ánh liên tục, liên tục, được lập thành văn bản và đáng tin cậy về các đối tượng được tính đến, nảy sinh từ các hoạt động khác nhau diễn ra đồng thời trong tổ chức. Đến lượt nó, những hoạt động này phản ánh sự luân chuyển không ngừng được đổi mới của tất cả các phương tiện tổ chức và sự thay đổi liên tục của các hình thức của chúng; 3) nguyên tắc trùng lặp hoặc nhập kép - được kết luận theo các nguồn hình thành và trên cơ sở sắp xếp với sự thực hiện bình đẳng trong cả hai nhóm kế toán; 4) nguyên tắc tự chủ về tổ chức - Để đảm bảo tính khách quan của kế toán, các tài khoản kế toán phản ánh tất cả các giao dịch kinh doanh của một tổ chức được giữ riêng biệt với các tài khoản dành cho kế toán trực tiếp cho những người có liên quan đến tổ chức này. Việc tách biệt tài khoản kế toán của tổ chức và chủ sở hữu (pháp nhân) được coi là nguyên tắc tự chủ của tổ chức; 5) nguyên tắc hoạt động - bất kỳ tổ chức nào được tạo ra đều phải tồn tại (chức năng) và là một sản xuất lâu dài; 6) giá gốc - tài sản được hạch toán theo giá mua, tức là theo giá gốc. Nó là cơ sở chủ yếu để hạch toán một tài sản trong toàn bộ thời gian tồn tại của nó. Dựa trên các quy tắc này, tài sản riêng cũng được liệt kê trong bảng cân đối kế toán theo giá sơ cấp (giá mua lại), và bất kể thời gian ở lại doanh nghiệp, chúng không được đánh giá lại và các sản phẩm mới được tạo ra được định giá theo nguyên giá hiện hành chi phí tại thời điểm phát hành; 7) nguyên tắc kỳ kế toán: việc hạch toán kế toán được thực hiện theo các kỳ kế toán được coi là các kỳ lịch; 8) nguyên tắc bảo thủ (thận trọng) - Không còn nghi ngờ gì nữa, các nhà lãnh đạo của doanh nghiệp luôn muốn trình bày các công việc của sản xuất một cách tốt nhất có thể. Nhưng điều này không phải lúc nào cũng phù hợp với thực tế. Thu nhập sơ bộ nhận được trong kỳ báo cáo không được tính vào thu nhập đã sở hữu của doanh nghiệp nếu hoạt động thực hiện cuối cùng không nằm ngoài kỳ báo cáo. Chúng tốt hơn là do thu nhập hoãn lại. Nếu công ty có chi phí phát sinh và kết quả hoạt động không được ghi nhận (có thể các chi phí này sẽ được trả lại), thì chúng nên được tính vào chi phí hoãn lại để không làm sai lệch số liệu lợi nhuận thực. Điều này có nghĩa là khi tạo ra lợi nhuận hoặc thực hiện chi phí, bạn cần phải có bằng chứng mạnh mẽ về tính hợp pháp của chúng. Nguyên tắc bảo thủ có hai mặt: a) thu nhập chỉ được ghi nhận khi có sự đảm bảo hợp lý; b) một khoản chi phí được ghi nhận ngay khi có cơ hội hợp lý; 9) nguyên tắc thực hiện - xác định số lượng doanh thu được ghi nhận từ một lần bán cụ thể trong kỳ đó. Vì hàng hóa có thể được bán với giá trên và dưới giá vốn của nó, theo từng đợt và trước khi thanh toán, số tiền bán hàng cần được điều chỉnh để ước tính số nợ khó đòi; 10) nguyên tắc liên kết - chỉ ra những nội dung sau: nếu một sự kiện ảnh hưởng đến cả thu nhập và chi phí thì ảnh hưởng của từng sự kiện đó phải được ghi nhận trong một kỳ kế toán. Chi phí sản xuất được bao gồm trong chi phí sản xuất của kỳ báo cáo mà chúng có liên quan, bất kể thời điểm thanh toán và lợi nhuận được xác định là chênh lệch giữa tiền bán hàng và chi phí sản xuất. Do đó, chi phí sản xuất phải được tính vào giá thành trong kỳ xác định doanh thu bán hàng; 11) nguyên tắc trình tự - Doanh nghiệp có thể độc lập lựa chọn phương pháp kế toán nhưng với điều kiện phải tuân thủ trong thời gian đủ dài (ít nhất một năm) cho đến khi có đủ lý do chính đáng để thay đổi phương pháp kế toán. Nếu không, sẽ phát sinh tình trạng không thống nhất được các chỉ số; 12) nguyên tắc trọng yếu - thiết lập rằng các sự kiện nhỏ có thể bị bỏ qua, nhưng tất cả các thông tin quan trọng phải được tiết lộ đầy đủ. BÀI GIẢNG SỐ 3. Chính sách kế toán của tổ chức. Người sáng lập và cổ đông 1. Khái niệm chung về chính sách kế toán của tổ chức Chính sách kế toán của tổ chức (UPO) là một tập hợp các phương pháp kế toán (quan sát chính, đo lường chi phí, nhóm kết quả, khái quát hóa các sự kiện). Chính sách kế toán của tổ chức nêu rõ: 1) sơ đồ tài khoản; 2) các dạng tài liệu chính không chuẩn (nếu có); 3) thủ tục tiến hành kiểm kê; 4) các phương pháp đánh giá tài sản và nợ phải trả; 5) quy tắc dòng tài liệu; 6) công nghệ xử lý thông tin; 7) thủ tục giám sát các giao dịch kinh doanh. Các yêu cầu chính của chính sách kế toán là: 1) tính đầy đủ của sự phản ánh các sự kiện; 2) quyền quyết định trong việc mua lại và đầu tư; 3) ưu tiên nội dung hơn hình thức; 4) tính nhất quán của kế toán tổng hợp và phân tích; 5) tính hợp lý của kế toán. Thông tin kế toán và ý nghĩa của nó. Bản chất của thông tin, quá trình thu thập, xử lý và sử dụng thông tin là công việc nội bộ của mỗi tổ chức. Kể từ khi áp dụng biểu đồ tài khoản mới, công tác kế toán đã được cải thiện. Đồng thời, kế toán tiếp cận hệ thống thông lệ quốc tế. Thông tin phải dễ hiểu, phản ánh bản chất của vấn đề mà không có nhận thức mơ hồ và chi tiết quá mức. Một đặc điểm định tính khác là mức độ liên quan (phù hợp), tức là tác động của thông tin đến các quyết định kinh tế của doanh nghiệp. Thông tin là cơ sở để dự báo và cung cấp các chức năng cơ bản của quản lý (QL). Lập kế hoạch hoạt động tại doanh nghiệp. Lập kế hoạch tài chính hoạt động, trái ngược với việc lập kế hoạch tài chính, bao gồm việc phát triển và biên soạn hai tài liệu: 1) lịch thanh toán; 2) kế hoạch tiền mặt của doanh nghiệp. Lịch thanh toán cho phép bạn so sánh thu nhập và chi phí trong một khoảng thời gian nhất định (trong một tháng, trong một thập kỷ, trong năm ngày, ngược lại với kế hoạch tài chính, được tổng hợp trong một năm, chia nhỏ theo quý). Cơ sở để biên soạn lịch thanh toán là: 1) dữ liệu về cân đối thu nhập và chi phí của doanh nghiệp; 2) dữ liệu kế hoạch về sản xuất và bán sản phẩm; 3) kế hoạch hậu cần; 4) kế hoạch sắp xếp các khoản vay và nợ phải trả. Lịch thanh toán bao gồm hai phần: 1) tổng thu nhập và thu tiền mặt; 2) tổng chi phí và các khoản khấu trừ các quỹ. В có lãi phần lịch thanh toán, nguồn chính là tiền bán sản phẩm (số tiền thu được xác định dựa trên tiến độ vận chuyển sản phẩm và công việc được giao). Thu nhập bao gồm thu nhập từ tiền cho thuê nhà và tiền vay ngân hàng. В tiêu hao các bộ phận phản ánh tất cả các loại thanh toán được cung cấp cho kỳ thanh toán. Đây là các khoản chi cho nhà cung cấp theo hợp đồng đã giao kết và tất cả các khoản chi liên quan đến trả công lao động trên cơ sở quỹ tiền lương quy định, kế hoạch, nhưng được điều chỉnh theo tỷ lệ phần trăm thực hiện chương trình sản xuất. Trong lịch thanh toán, chi phí nhân công được ghi vào các kỳ phù hợp, theo biểu chi phí trả lương: 1) các chi phí liên quan đến việc trích các quỹ ngoài ngân sách; 2) tất cả các loại thanh toán cho ngân sách theo đúng các điều khoản thanh toán của họ; 3) hoàn trả các khoản vay theo đúng các điều khoản mà chúng đã được phát hành; 4) trả lãi cho việc sử dụng các khoản vay. Kế hoạch tiền mặt doanh nghiệp có thể được thực hiện trong một tháng hoặc trong thời gian ngắn hơn. Nó phản ánh nguồn thu ngân quỹ của doanh nghiệp và các chi phí, khoản thanh toán tiền mặt từ quầy thu ngân. Phần tài liệu tham khảo được biên soạn cho các khoản chi phí này, trong đó quỹ lương được tính và các điều khoản trả lương được chỉ ra. 2. Hạch toán vốn tự có, hình thành vốn được ủy quyền, quyết toán với sáng lập viên và cổ đông về phần vốn góp được ủy quyền Việc hình thành vốn ủy quyền được thực hiện nhằm tạo ra một tổ chức và hình thức tổ chức cũng như pháp lý của nó. Các tổ chức được chia thành thương mại và phi thương mại. Các công ty thương mại theo đuổi hoạt động kiếm lợi nhuận là hoạt động chính của họ. Trong điều kiện bình thường, bất kỳ tổ chức thương mại nào cũng có thể bắt đầu thực hiện các hoạt động của mình và thực hiện các nhiệm vụ được giao nếu những người sáng lập đã góp đủ vốn vào số vốn được phép. Vốn được phép là nguồn hình thành chính của quỹ riêng và quỹ của tổ chức và thể hiện số tiền đầu tư ban đầu vào tổ chức bởi chủ sở hữu hoặc người tham gia trong các tổ chức kinh doanh. Do đó, một công ty kinh doanh là tài sản tập thể của một số cá nhân hoặc pháp nhân - những người thành lập công ty này. Quỹ điều lệ của các tổ chức đơn vị phản ánh số kinh phí do nhà nước, thành phố trực thuộc trung ương đóng góp tại thời điểm doanh nghiệp đi vào hoạt động để thực hiện các hoạt động của mình. Quỹ pháp định của công ty cổ phần xác định khối lượng tài sản tối thiểu của công ty này, bảo đảm quyền lợi của các chủ nợ. Mỗi người sáng lập phải góp đủ số vốn được ủy quyền trong thời hạn được quy định trong các tài liệu cấu thành. Trong trường hợp này, giá trị phần đóng góp của mỗi người sáng lập không được nhỏ hơn giá trị danh nghĩa cổ phần của mình. Sau khi đăng ký công ty cổ phần, khoản nợ của những người sáng lập đối với công ty được hình thành đối với số vốn ủy quyền đã đăng ký. Để hạch toán các khoản thanh toán góp vốn ủy quyền, tài khoản 75 "Các khoản thanh toán với người sáng lập" được sử dụng, nó mang tính chủ động-bị động, một mặt, nó phục vụ cho việc hạch toán các khoản thanh toán với người sáng lập về việc góp vốn điều lệ (tiểu khoản 1 ), và mặt khác, để tính toán thu nhập tích lũy cho tài khoản phụ 2 của người sáng lập). Mục nhập sau đây được thực hiện cho số vốn ủy quyền đã đăng ký: Nợ TK 75 "Quyết toán với người sáng lập", Có TK 80 "Vốn được phép". Số dư chỉ ghi bên Nợ, phản ánh số nợ các khoản góp vốn ủy thác đầu tháng. Doanh số cho vay thể hiện số tiền đã hoàn trả các khoản phải thu, đã góp dưới dạng tiền mặt hoặc tài sản vật chất. Đặt cọc: Nợ TK 51 "Tài khoản quyết toán", Có TK 75 "Quyết toán với người thành lập". Tín dụng vốn của người sáng lập nước ngoài với tỷ lệ: Nợ TK 52 "Tài khoản tiền tệ", Có TK 75 "Thanh toán với người sáng lập". Các khoản thanh toán cho phần vốn được ủy quyền với những người sáng lập được thực hiện trong tạp chí thứ tự số 8. Những người sáng lập có thể là cả công dân Nga và nước ngoài. Số lợi nhuận còn lại sau khi nộp thuế gọi là chưa phân phối. Theo quy định, nó được chuyển cho các chủ sở hữu của doanh nghiệp định đoạt và được sử dụng theo ý của họ. Thu nhập để lại được ghi nhận vào tài khoản 84 "Thu nhập chưa giữ lại". Kế toán phân tích cho tài khoản này được thực hiện theo cách đảm bảo hình thành thông tin về các lĩnh vực sử dụng của các quỹ còn lại. LECTURE số 4. Tài khoản và bút toán kép 1. Các loại tài khoản, cấu trúc của chúng Trong quá trình sản xuất, hàng ngày có một số lượng lớn các nghiệp vụ kinh doanh được thực hiện đòi hỏi phải có sự phản ánh hiện tại, hình thức kế toán đặc biệt được sử dụng là hình thức kế toán đặc biệt được xây dựng trên nguyên tắc đồng nhất về kinh tế. Tài khoản kế toán - đơn vị lưu trữ thông tin chính, sau khi tổng hợp tất cả các thông tin kế toán, là cần thiết để đưa ra các quyết định quản lý. tài khoản kế toán - Đây là phương pháp phản ánh có tính liên kết hiện tại và phân nhóm tài sản theo thành phần và vị trí, theo nguồn hình thành cũng như hoạt động kinh doanh trên cơ sở đồng nhất về chất, thể hiện bằng đồng hồ tiền tệ, tự nhiên và lao động. Đối với mỗi loại tài sản, nợ phải trả và giao dịch, các tài khoản riêng biệt được mở với tên và số (mật mã) của chúng, tương ứng với từng khoản mục của bảng cân đối kế toán, ví dụ: 01 "Tài sản cố định", 04 "Tài sản vô hình", 10 "Nguyên vật liệu ", 20" Sản xuất chính ", 50" Thu ngân ", 51" Tài khoản thanh toán "52" Tài khoản tiền tệ ", 75" Thanh toán với người sáng lập ", 99" Lãi và lỗ ", 80" Vốn được phép ", v.v. Mỗi tài khoản là một bảng hai mặt: bên trái của tài khoản là ghi nợ (từ tiếng Latinh "phải"), bên phải là tín dụng (từ tiếng Latinh "tin"). Đối với một số tài khoản, ghi nợ có nghĩa là tăng, ghi có nghĩa là giảm, trong khi đối với những tài khoản khác, ngược lại, ghi nợ có nghĩa là giảm và tín dụng có nghĩa là tăng. Tùy theo nội dung, tài khoản kế toán được chia thành chủ động, bị động và chủ động-bị động. Các tài khoản đang hoạt động trên: 1) nội dung kinh tế - đây là những tài khoản được thiết kế để hạch toán tài sản theo tính sẵn có, thành phần và vị trí; 2) số dư - khi các tài khoản (khoản mục) nằm trong phần hoạt động của số dư; 3) số dư (số dư) - nếu các tài khoản có số dư bên Nợ. Các tài khoản được coi là bị động vì: 1) nội dung kinh tế - khi các tài khoản phản ánh việc hạch toán tài sản theo nguồn hình thành; 2) số dư - nếu các tài khoản (khoản mục) nằm ở phần bị động của số dư; 3) Số dư là những tài khoản có số dư có. Ngoài tài khoản chủ động và tài khoản bị động, tài khoản chủ động-thụ động được sử dụng trong thực hành kế toán, tài khoản này có thể có số dư bên Nợ hoặc bên Có cùng một lúc. Nếu một số dư được hiển thị trên tài khoản chủ động-thụ động, thì số dư đó có hiệu lực và hiển thị kết quả cuối cùng từ các hoạt động ngược lại. Ví dụ: trên tài khoản 99 "Lãi và lỗ", cả lãi và lỗ đều được phản ánh, nhưng vào cuối tháng, kết quả tài chính cuối cùng được hiển thị - lãi nếu số dư là tín dụng) hoặc lỗ (nếu số dư là nợ). Trong một số trường hợp, trong tài khoản chủ động-thụ động, không thể rút số dư hiệu dụng; điều này xảy ra khi số dư hiệu quả làm sai lệch các số liệu kế toán. Ví dụ: tài khoản 76 "Thanh toán với các bên nợ và chủ nợ khác nhau" có thể thay thế hai tài khoản: "Thanh toán với bên nợ" - tài khoản chủ động và "Thanh toán với chủ nợ" - tài khoản bị động. Sự cần thiết phải tính đến những tính toán này trên một tài khoản được giải thích là do sự thay đổi liên tục trong các khoản thanh toán lẫn nhau, con nợ có thể trở thành chủ nợ và ngược lại, và không nên chia tài khoản này thành hai tài khoản riêng biệt. Các giao dịch kinh doanh của kế toán vãng lai được ghi nhận trên tài khoản khi chúng cộng dồn. Mỗi hoạt động có thể được ghi lại riêng biệt, nhưng nếu có nhiều hoạt động đồng nhất, thì trên cơ sở các tài liệu chính, việc đưa chúng vào các báo cáo tích lũy hoặc nhóm là hợp pháp. Điều này sẽ làm giảm số lượng mục nhập trong tài khoản. Cấu trúc của tài khoản chủ động và tài khoản bị động và thủ tục ghi lại các giao dịch trong tài khoản đó được quy định bởi các nguyên tắc sau: 1) cho các tài khoản đang hoạt động. Vào đầu kỳ báo cáo, các tài khoản được mở có số dư (số dư nợ ban đầu - SND). Số liệu để ghi vào tài khoản được lấy từ phần hiện có của Bảng cân đối kế toán và ghi bên Nợ các tài khoản. Lệnh này có nghĩa là: mở tài khoản và ghi số dư đầu kỳ. Sự gia tăng và nhận được phản ánh trong ghi nợ và giảm, chi tiêu và xử lý - trong tín dụng của các tài khoản. Vào cuối kỳ báo cáo, tổng doanh thu cho tất cả các tài khoản được tổng hợp: đầu tiên là ghi nợ, sau đó là tín dụng. Kết quả doanh thu ghi nợ tài khoản không bao gồm số dư ban đầu; điều này chỉ bao gồm số tiền cho các hoạt động của kỳ báo cáo. Số dư nợ cuối cùng (SKD) trên các tài khoản đang hoạt động trong kỳ báo cáo được xác định như sau: tổng doanh số ghi nợ được cộng vào số dư nợ ban đầu (SND) và trừ đi tổng doanh số cho vay (Ok). Số dư cuối kỳ có thể là ghi nợ hoặc bằng không: Сđĩa CD = Cnd + Oд + Oк. Do đó, đối với các tài khoản đang hoạt động, ghi nợ có nghĩa là tăng và có nghĩa là giảm; 2) cho các tài khoản thụ động tài khoản được mở trên đó số dư ban đầu được ghi nhận cho khoản vay. Nó được lấy từ phần bị động của số dư trong ngữ cảnh của các mạo từ có số dư. Tăng, thu và thu được phản ánh trong tín dụng, và giảm, chi phí và thanh lý được phản ánh trong ghi nợ. Vào cuối kỳ báo cáo, tổng doanh thu được tổng hợp cho từng tài khoản, đầu tiên là ghi có, sau đó là ghi nợ. Kết quả doanh số cho vay không tính đến số dư ban đầu mà chỉ tính đến số tiền của các nghiệp vụ phát sinh trong kỳ báo cáo. Số dư cuối kỳ (Skp) được xác định như sau: đối với số dư ban đầu (Snk), họ cộng doanh thu trên khoản vay (OK) và trừ doanh thu trên khoản nợ (Od). Số dư cuối kỳ có thể là tín dụng hoặc bằng không: Сkp = Cnk + Oк - Ơд. Do đó, đối với các tài khoản thụ động, ghi nợ có nghĩa là giảm và ghi có có nghĩa là tăng. Việc hiểu rõ nội dung kinh tế của tài khoản chủ động và tài khoản bị động là rất quan trọng để nắm vững phương pháp phản ánh các giao dịch kinh doanh trên tài khoản kế toán và theo dõi tình hình thực hiện của chúng. Phân nhóm tài sản của một thực thể kinh tế theo nguồn học vấn. Tài sản của một chủ thể kinh tế là vốn của chủ thể này. Vốn tự có và thu hút. Vốn tự có được chia thành hai loại: 1) được tạo ra trong quá trình hoạt động kinh tế (bổ sung, dự trữ, quỹ doanh nghiệp, thu nhập giữ lại, dự trữ chi phí và thanh toán trong tương lai, tài trợ có mục tiêu và các khoản thu). Thêm vốn được hình thành do sự góp vốn bổ sung của chủ sở hữu vượt quá số vốn được phép đã đăng ký, thay đổi giá trị tài sản do nhận vô cớ. Quỹ dự trữ (vốn) được hình thành từ lợi nhuận của doanh nghiệp và được sử dụng để bù đắp tổn thất do trường hợp khẩn cấp, để trả thu nhập và cổ tức trong trường hợp không đủ lợi nhuận. Các quỹ doanh nghiệp: quỹ tích lũy và quỹ tiêu dùng được tạo ra từ lợi nhuận của doanh nghiệp để khuyến khích (thưởng cho người lao động) và cho các hoạt động chương trình xã hội. Dự phòng cho các chi phí và thanh toán trong tương lai được tạo ra để bao gồm đồng đều chi phí của kỳ báo cáo, chi phí trả lương cho kỳ nghỉ, sửa chữa tài sản cố định và trả thưởng cho công việc lâu năm. Tài trợ mục tiêu và các khoản thu - đây là các quỹ từ nhà nước và các tổ chức khác được sử dụng để trang trải các chi phí có mục tiêu; 2) được tạo ra với mục đích đầu tư của chủ sở hữu doanh nghiệp (vốn được ủy quyền). Vốn huy động cũng được chia thành hai loại: 1) dài hạn (tín dụng, cho vay); 2) ngắn hạn (các khoản phải trả, thu nhập hoãn lại). 2. Mục đích kép, mục đích của nó Bất kỳ giao dịch kinh doanh nào cũng nhất thiết phải được đặc trưng bởi tính hai mặt và có đi có lại. Để bảo quản các thuộc tính này và kiểm soát việc ghi chép các giao dịch kinh doanh trên các tài khoản trong kế toán, phương pháp ghi kép được sử dụng. mục nhập kép là một bản ghi, là kết quả của mỗi giao dịch kinh doanh được phản ánh trên tài khoản kế toán hai lần: ghi nợ tài khoản này và đồng thời ghi có tài khoản khác liên kết với tài khoản đó với cùng một số tiền. Phương pháp nhập kép xác định sự tồn tại của các khái niệm như sự tương ứng của các tài khoản và các bút toán kế toán. Thư từ tài khoản - đây là mối quan hệ giữa các tài khoản xảy ra với phương pháp nhập kép, ví dụ: giữa các tài khoản 50 "Thủ quỹ" và 51 "Tài khoản thanh toán", hoặc 70 "Thanh toán với nhân sự trả thù lao" và 50 "Thủ quỹ", hoặc 10 "Nguyên vật liệu "và 60" Thanh toán với nhà cung cấp và nhà thầu ", v.v. nhập kế toán không có gì khác hơn là đăng ký tài khoản thư tín, khi một bút toán được thực hiện đồng thời trên tài khoản ghi nợ và ghi có cho số tiền của giao dịch kinh doanh phải đăng ký. Việc ghi sổ kép được phản ánh khác nhau tùy theo hình thức kế toán. Với hình thức ghi nhớ, mỗi thao tác được ghi vào các sổ đăng ký khác nhau hai lần: ghi nợ và ghi có của tài khoản. Bản ghi này còn được gọi là rời rạc. Trong hình thức kế toán theo thứ tự nhật ký, bút toán kết hợp được sử dụng. Trong trường hợp này, các sổ đăng ký được xây dựng theo cách ghi lại hoạt động một lần, chúng phản ánh nó cả khi ghi nợ và ghi có của các tài khoản tương ứng. Kết quả của việc này là tiết kiệm được lao động kế toán (thay vì hai bút toán số tiền, một bút toán) và sự tương ứng của các tài khoản được thể hiện rõ ràng. Trong thực hành kế toán, ngoài những bài đơn giản còn có những bài phức tạp, có hai loại. Trong trường hợp đầu tiên, khi một tài khoản được ghi nợ và nhiều tài khoản được ghi có cùng một lúc. Trong trường hợp này, số lượng tài khoản được ghi có bằng số lượng tài khoản được ghi nợ. Các tài khoản kế toán tổng hợp và phân tích, mối quan hệ của chúng Trong kế toán, ba loại tài khoản được sử dụng để thu thập các thông tin khác nhau. Theo mức độ chi tiết, chúng được chia thành tài khoản tổng hợp, tài khoản phân tích và tài khoản phụ. Tài khoản tổng hợp chứa các chỉ tiêu khái quát về tài sản, nợ phải trả và hoạt động của tổ chức đối với các nhóm đồng nhất về kinh tế, được thể hiện bằng tiền. Các tài khoản tổng hợp gồm: 01 “Tài sản cố định”; 10 "Vật liệu"; 50 "Thu ngân"; 51 "Tài khoản thanh toán"; 43 "Thành phẩm"; 41 "Hàng hóa"; 70 "Tính toán với nhân viên để thanh toán cọc"; 80 "Vốn được phép", v.v. Tài khoản phân tích chi tiết nội dung của tài khoản tổng hợp, phản ánh số liệu về một số loại tài sản, nợ phải trả và nghiệp vụ, thể hiện bằng thước đo tự nhiên, tiền tệ và lao động. Cụ thể, trên tài khoản 41 "Hàng hóa", bạn không chỉ biết tổng số lượng hàng hóa mà còn phải biết cụ thể sự hiện diện và vị trí của từng loại sản phẩm hoặc nhóm hàng hóa, và trên tài khoản 60 "Thanh toán với nhà cung cấp và nhà thầu" - không không chỉ tổng số nợ mà còn cả số nợ cụ thể đối với từng nhà cung cấp riêng biệt. Tài khoản phụ (tài khoản tổng hợp bậc II) là tài khoản trung gian giữa tổng hợp và phân tích, dùng để nhóm thêm các tài khoản phân tích trong tài khoản tổng hợp này. Chúng được hạch toán dưới dạng vật chất và tiền tệ. Một số tài khoản phân tích tạo thành một tài khoản phụ và một số tài khoản phụ tạo thành một tài khoản tổng hợp. Theo Luật Liên bang ngày 21 tháng 1996 năm 129 số XNUMX-FZ "Về Kế toán", kế toán tổng hợp và phân tích được sử dụng trong kế toán. Kế toán tổng hợp - hạch toán các số liệu kế toán tổng hợp về các loại tài sản, nợ phải trả và các giao dịch kinh doanh cho một số đặc điểm kinh tế nhất định, được duy trì trên các tài khoản kế toán tổng hợp. Kế toán phân tích - kế toán, được duy trì trong các tài khoản kế toán cá nhân và phân tích khác, nhóm các thông tin chi tiết về tài sản, nợ phải trả và các giao dịch kinh doanh trong mỗi tài khoản tổng hợp. Kế toán tổng hợp và phân tích được tổ chức theo cách mà các chỉ tiêu của chúng kiểm soát lẫn nhau và cuối cùng trùng khớp, đó là lý do tại sao việc ghi chép đối với chúng được thực hiện song song; Các bút toán trên tài khoản kế toán phân tích được lập trên cơ sở các chứng từ giống như bút toán trong tài khoản kế toán tổng hợp nhưng chi tiết hơn. Có một mối quan hệ chặt chẽ giữa tài khoản tổng hợp và tài khoản phân tích. Nó được thể hiện bằng các giá trị bình đẳng sau: 1) Số dư đầu kỳ của tất cả các tài khoản phân tích mở trên tài khoản tổng hợp này bằng số dư đầu kỳ của tài khoản tổng hợp: ΣСtrên = Cns; 2) Doanh thu trên tất cả các tài khoản phân tích mở trên tài khoản tổng hợp này phải bằng doanh thu của tài khoản tổng hợp: ΣOa = Ôc 3) Số dư cuối kỳ của tất cả các tài khoản phân tích mở trên tài khoản tổng hợp này bằng số dư cuối kỳ của tài khoản tổng hợp: ΣСКа = CКа Mối quan hệ giữa tài khoản và số dư trong kế toán được biểu hiện như sau. Trên cơ sở các khoản mục của bảng cân đối kế toán này, các tài khoản chủ động và bị động được mở, tên của các khoản mục này về cơ bản trùng với các khoản mục của bảng cân đối kế toán. Như vậy, tài sản “Tài sản vô hình” tương ứng với tài khoản 04 “Tài sản vô hình”; điều khoản công nợ của bảng cân đối kế toán "Vốn bổ sung" - tài khoản 83 "Vốn bổ sung", v.v. Đôi khi một số tài khoản được trình bày trong bảng cân đối kế toán dưới dạng một điều khoản. Ví dụ: khoản mục "Cổ phiếu" của bảng cân đối kế toán bao gồm một số nhóm tài khoản (10, 11, 15, 16, 20, 21, 41, 43, v.v.). Đồng thời, có những tài khoản được phản ánh trên bảng cân đối kế toán theo hai khoản mục. Ví dụ: tài khoản 76 "Các khoản thanh toán với nhiều con nợ và chủ nợ" trong số dư tài sản được đưa vào bài viết "Các con nợ khác" và trong nợ phải trả - trong bài viết "Các chủ nợ khác". Số dư của các khoản mục tương ứng trên bảng cân đối kế toán là số dư ban đầu của các tài khoản tổng hợp đã mở. Tổng số dư bên Nợ của các tài khoản tổng hợp tương ứng với tổng số dư bên Có, vì những tổng số này không phải là tổng số tài sản và nợ phải trả của bảng cân đối kế toán. Căn cứ vào số dư cuối kỳ của các tài khoản tổng hợp, số dư mới được lập cho ngày đầu tiên của kỳ báo cáo (tháng, quý, năm) tiếp theo. Cần lưu ý rằng có sự khác biệt giữa tài khoản kế toán và bảng cân đối kế toán, đó là tài khoản kế toán phản ánh các giao dịch kinh doanh hiện tại và tổng số liệu của các kỳ báo cáo về các chỉ tiêu tự nhiên, tiền tệ và lao động, còn bảng cân đối kế toán phản ánh chỉ số liệu tổng đầu kỳ và cuối kỳ báo cáo về mặt tiền tệ. Trong kế toán hiện hành, các tài khoản không có trong bảng cân đối kế toán được trình bày vì chúng đã được đóng trước khi lập bảng cân đối kế toán - đây là tài khoản 26 "Chi phí chung", 25 "Chi phí sản xuất chung", 44 "Chi phí bán hàng", 90 “Doanh thu”, 91 “Các khoản thu nhập và chi phí khác”,... Không phản ánh trên Bảng cân đối kế toán và các tài khoản ngoại bảng. 3. Phân loại tài khoản Phân loại tài khoản theo nội dung kinh tế Việc nhóm các tài khoản theo nội dung kinh tế trả lời cho một câu hỏi chính: "Tài khoản này được tính đến nội dung gì?". Phân loại tài khoản theo nội dung kinh tế được trình bày trong bảng sau.

Tổng hợp dữ liệu kế toán hiện tại Một trong những cách tổng hợp số liệu kế toán hiện nay là bảng doanh thu. Trong thực tế, bảng doanh thu của các tài khoản tổng hợp được gọi là số dư doanh thu. Bảng doanh thu có một số nhược điểm: 1) không có cách nào để theo dõi các giá trị đến từ đâu và chúng được hướng đến đâu, tức là chuyển động của chúng; 2) không thể xác định tài sản của doanh nghiệp và các nguồn hình thành tăng hay giảm như thế nào. Kế toán phân tích sử dụng hai hình thức chính bảng doanh thu: 1) tổng định lượng; 2) hợp đồng hoặc số tiền. Ghi lại các giao dịch kinh doanh với một trình tự nghiêm ngặt được gọi là ghi niên đại. Xác định loại dây: 1) Nếu nội dung của tài liệu rõ ràng là có thực tế là nhận vốn từ bên ngoài (người sáng lập đã đóng góp, đã nhận được khoản vay từ ngân hàng, vốn đã được vay tạm thời từ các chủ nợ, tài liệu đã được nhận. từ nhà cung cấp, công trình hoặc dịch vụ đã được chấp nhận, nợ đã phát sinh trên quỹ hoặc ngân sách với các khoản khấu trừ bắt buộc), có nghĩa là loại đăng đầu tiên: ghi nợ của tài khoản hoạt động và tín dụng của tài khoản bị động có liên quan; 2) nếu nội dung của tài liệu rõ ràng rằng có sự thật về việc trả lại số tiền đã nhận trước đó, bất kể là của ai, hoặc khoản thanh toán đã được thực hiện đối với các khoản nợ (người sáng lập đã rời đi, khoản vay đã được trả lại cho ngân hàng, đã vay tiền đã được trả lại cho các chủ nợ, thuế đã được chuyển, v.v.), - đây là loại đăng thứ hai - liên quan đến ghi có của tài khoản đang hoạt động và ghi nợ của tài khoản bị động; 3) nếu nội dung của tài liệu rõ ràng rằng có thực tế là có sự di chuyển bất kỳ khoản tiền nào từ người chịu trách nhiệm này hoặc địa điểm lưu trữ sang người khác (từ kho đến kho, đến nơi sản xuất hoặc đến người mua, từ máy tính tiền sang tài khoản hoặc ngược lại, và các thao tác tương tự), đây là kiểu đăng thứ ba: ghi nợ của tài khoản đang hoạt động và ghi có của tài khoản đang hoạt động; 4) Nếu nội dung tài liệu ghi rõ có sự chuyển tiền từ chủ sở hữu này sang chủ sở hữu khác hoặc chuyển từ quỹ này sang quỹ khác (lợi nhuận được chia cho quỹ dự trữ, để phát triển sản xuất và các mục đích khác, chuyển nhượng cổ phần của người sáng lập này cho người sáng lập khác, chuyển các khoản vay khẩn cấp đến quá hạn, v.v.), là loại đăng thứ tư: ghi nợ của tài khoản thụ động và ghi có của tài khoản bị động. Quy tắc: Nhóm hoạt động - quy tắc đầu tư (quỹ được đầu tư). Nhóm thụ động - chuẩn bị đầu tư (nguồn vốn, quỹ, dự trữ, thu nhập). Nhóm chủ động-bị động - các phép tính có thể mang lại cả lợi nhuận và chi tiêu, nghĩa là chủ động và bị động. Phân loại tài khoản kế toán theo kết cấu